Au moment de faire votre déclaration de début d'activité de loueur en meublé LMNP (envoi du formulaire d'immatriculation sur le site de l'INPI), il vous est demandé de renseigner votre date de début d'activité. Comment bien choisir sa date de début d'activité de LMNP pour faire des économies ?

Le choix de la date dépend de votre situation : êtes-vous nouveau propriétaire ? Faisiez-vous de la location vide, ou occupiez-vous votre logement avant d'opter pour le meublé ? Nous vous proposons deux exemples dans l'infographie ci-dessous pour choisir la meilleure date de début d'activité :

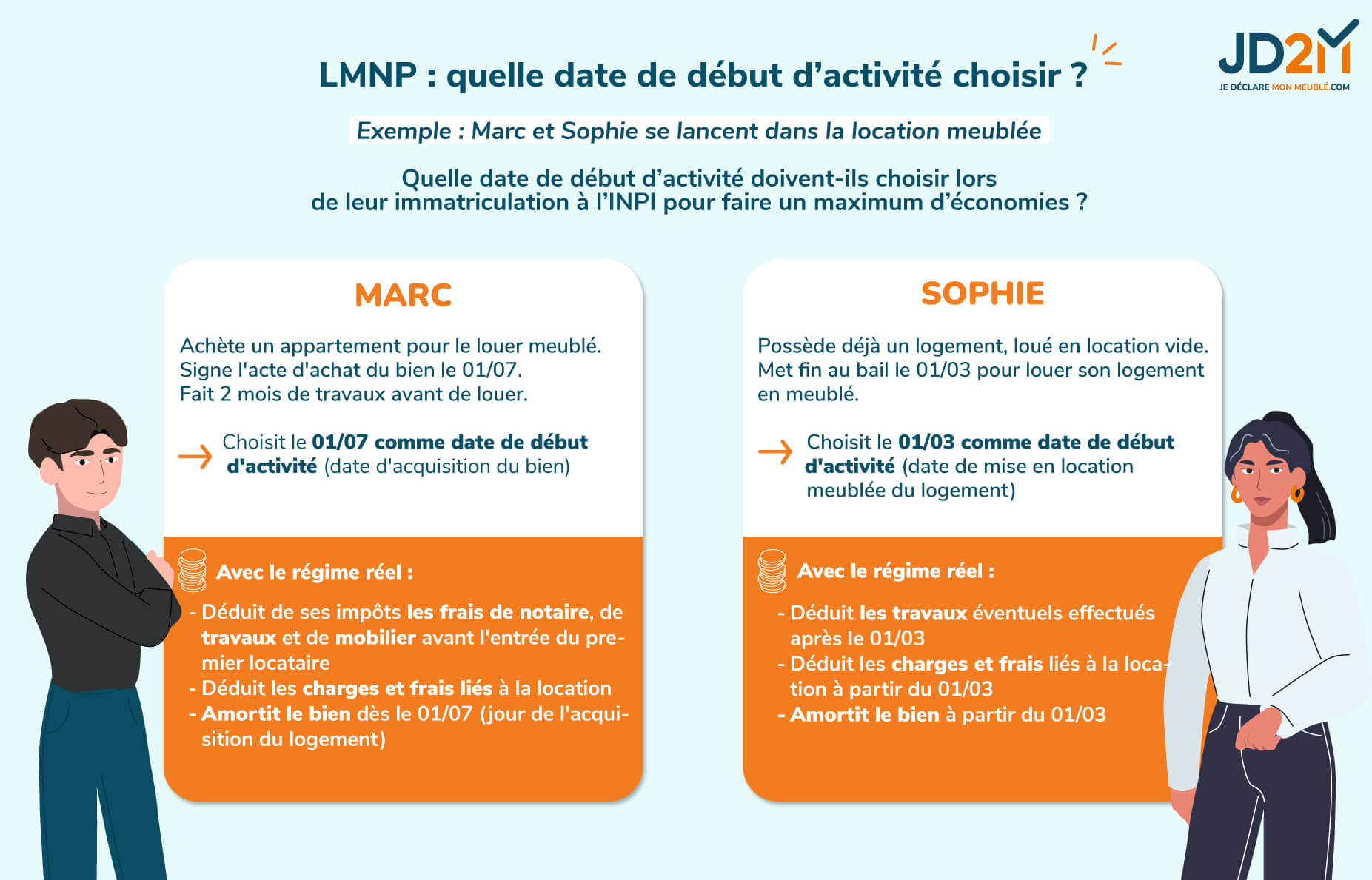

Il est essentiel de bien déterminer la date de votre début d'activité de location meublée lorsque vous déclarez vos revenus meublés au régime du réel simplifié :

Par exemple :

Le 15 mai vous publiez une annonce pour votre appartement meublé, disponible à partir du 23 mai ;

Vous signez un bail à compter du 1er juin.

La date de mise en location meublée (15 mai) sera également la date de votre début d'activité.C'est dans ce cas la date de mise en location du logement LMNP qui compte, et pas la date de signature du bail de location !

Besoin d'aide pour modifier votre date de début d'activité auprès de l'INPI ?

Télécharger notre guide d’aideLorsque vous achetez un bien à des fins de location meublée, vous pouvez hésiter entre 3 dates. Elles ont chacune des conséquences fiscales très différentes :

| Date possible | Avantages | Inconvénients |

|---|---|---|

| Promesse de vente | Aucun avantage fiscal | Les charges engagées à ce stade peuvent être refusées par le SIE, car vous n'êtes pas encore propriétaire du bien |

| Signature de l'acte authentique chez le notaire | Frais de notaire amortissables Charges et intérêts d'emprunt déductibles dès cette date Travaux et mobilier pris en compte |

Les dépenses sont enregistrées au fil des factures. Seuls les amortissements du bien et des travaux commencent à la mise en location |

| Mise en location effective | Simple, pas de prorata à calculer | Perte possible des frais engagés entre l'achat et la mise en location |

Découvrez nos solutions comptables en ligne :

Les + :

Vous signez l'acte authentique le 1er juillet et le louez le 1er décembre ? Le choix le plus avantageux fiscalement est généralement le 1er juillet (date de l'acte authentique). Les frais de notaire (souvent 7 à 8 % du prix) et toutes les charges engagées entre juillet et décembre sont déductibles (ou amortissables selon les cas).

Vous louez immédiatement à la signature ? Les deux dates coïncident, peu importe laquelle vous choisissez.

Dans la majorité des situations, la date optimale correspond à la signature de l’acte authentique chez le notaire. Cette solution permet de rattacher à votre activité LMNP l’ensemble des dépenses engagées dès l’acquisition du bien.

À l’inverse, choisir la date de mise en location peut vous faire perdre plusieurs mois de charges déductibles, notamment :

La déclaration de début d’activité LMNP doit théoriquement avoir lieu dans les 15 jours suivant la date choisie. Il faut remplir un dossier en ligne sur le guichet unique de l’INPI. L’ancien formulaire P0i papier n’existe plus.

Bon à savoir :

En pratique, l'INPI accepte régulièrement les immatriculations rétroactives, notamment lorsque le loueur souhaite corriger une date de début d’activité mal renseignée. Si c’est votre cas, consultez également notre

guide sur le changement de date de début d’activité LMNP.

Immatriculer son activité de loueur en meublé

Cette date de début d'activité est importante car elle correspond à la date des premières dépenses qui pourront être déduites, dans le cadre de la déclaration LMNP ou LMP au régime réel simplifié. Vous devez y penser dès l'acquisition du bien meublé et avant de créer votre LMNP : déduire les frais d'acquisition vous permettra ainsi de faire des économies !

Des questions sur votre date de début d'activité de LMNP ?

Contactez-nous

Article rédigé par Stéfano Demari

Article rédigé par Stéfano Demari