Vous êtes loueur en meublé non professionnel (LMNP) ou professionnel (LMP) ? Vous devez vous acquitter, dans le cadre de votre activité, de plusieurs taxes perçues au profit des collectivités territoriales : la taxe foncière, la Cotisation Foncière des Entreprises (CFE), dans certains cas, la taxe d'habitation... Découvrez dans cet article la liste des impôts et taxes payables par les LMNP, leurs modalités de règlement ainsi que l'avantage du régime réel simplifié qui permet de les déduire de vos recettes locatives perçues !

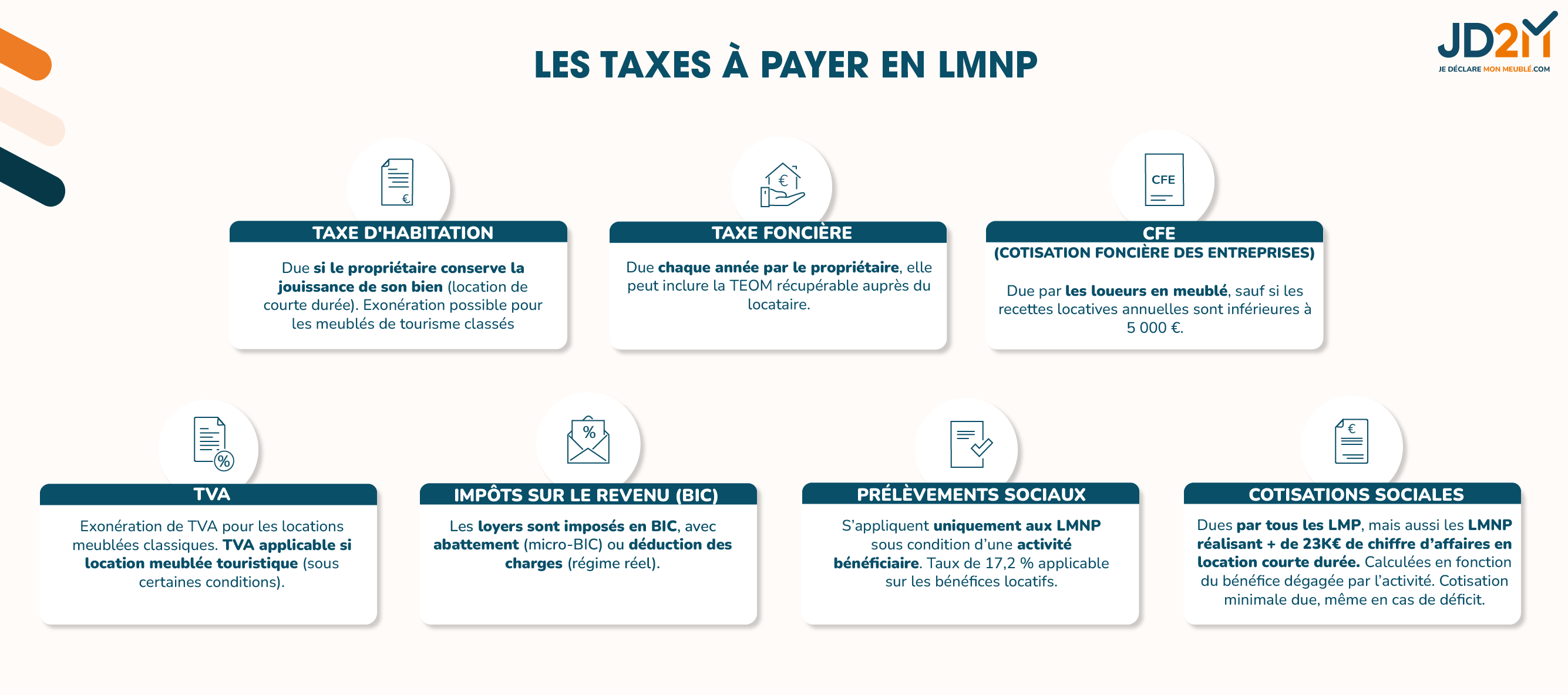

Avant d’entrer dans le détail de chaque taxe, voici un aperçu global des principales taxes et contributions applicables aux loueurs en meublé non professionnels. Cette infographie résume les impôts locaux, prélèvements et cotisations auxquels vous pouvez être soumis selon votre activité.

La taxe d'habitation est un impôt s'appliquant à toutes les personnes disposant d'un bien immobilier (local meublé affecté à l'habitation) au 1er janvier de l'année. Tous les locaux meublés affectés à l’habitation sont soumis à la taxe d’habitation.

Pour le propriétaire LMNP qui loue son bien toute l'année, la taxe d'habitation doit être prise en charge par le locataire au 1er janvier. C'est donc au propriétaire de faire les démarches nécessaires afin que l'administration puisse adresser cette taxe d'habitation à la bonne personne.

En cas d'absence de locataire au 1er janvier, le propriétaire devra prouver à l'administration que le bien était bien disponible à la location, qu'il n'y avait pas de locataire à cette date et qu'il n'avait pas l'intention de l''utiliser à titre personnel.

Si vous payez déjà la CFE (pour le bien), vous êtes normalement exonéré de la taxe d'habitation en vertu de l'article 1407 II du Code Général des Impôts pour ce bien, tant que celui-ci ne fait pas partie de votre habitation personnelle.

Attention cependant, une décision du Conseil d'Etat démontre que si le propriétaire met le bien à sa disposition au cours de l'année, il pouvait être redevable de la taxe d'habitation si aucun locataire n'est présent dans le logement au 1er janvier.

Bon à savoir

Vous louez votre logement en location saisonnière ? En août 2023, l'État a agrandi la liste des communes concernées par la surtaxe de taxe d'habitation pour les résidences secondaires. Toutes les dernières informations sont dans notre article sur la majoration de la taxe d'habitation !

La taxe foncière est un impôt local dû tous les ans par le propriétaire du bien ou l'usufruitier du logement loué meublé, au 1er janvier de l'année. Elle est calculée en fonction de la valeur locative établie par la collectivité territoriale. Celle-ci n'est pas récupérable auprès du locataire. La taxe d'enlèvement des ordures ménagères, qui va de pair avec la taxe foncière, peut l'être, en l'intégrant aux charges locatives.

Dans votre espace particulier, votre avis sera disponible fin août pour les personnes non mensualisées et à partir de mi-septembre pour les personnes mensualisées. Au format papier, l'avis est distribué entre septembre et octobre, en fonction du choix d'adhérer au prélèvement mensuel ou pas.

À noter :

L’exonération de 2 ans, pour les constructions nouvelles, édictée par l’Article 1383 de Code Général des Impôts, est maintenue pour le loueur en meublé. Pour bénéficier de cette exonération temporaire il faut produire un imprimé fiscal à l'administration fiscale, dans un délai de 90 jours à compter de l'achèvement de la construction nouvelle.

La Cotisation Foncière des Entreprises (CFE) fait partie, avec la Contribution sur la Valeur Ajoutée des Entreprises, de la Contribution Économique Territoriale (CET). La CFE est un impôt local destiné à remplacer la taxe professionnelle et les LMNP en sont redevables, chaque année, qu'ils soient imposés au régime micro-BIC ou au régime Réel. Elle est due pour l'année civile entière par le loueur en meublée non professionnel qui exerce l'activité au 1er janvier.

La CFE se paie par virement uniquement sur le site impots.gouv.fr avant mi-décembre de l'année ou par prélèvement annuel fin décembre, avec une demande d’adhésion avant le 30 novembre de l’année.

Pour les logements meublés (art 1459, 3° du CGI : CET-II-40830 s.) sont exonérées de CFE, sauf délibération contraire des collectivités bénéficiaires :

Pour l'application de ces exonérations, l'habitation personnelle s'entend d'une habitation, principale ou secondaire, dont l'intéressé se réserve la jouissance ou la disposition en dehors des périodes de location saisonnière.

À noter :

La loi de finances pour 2018 a prévu l'exonération de cotisation minimum de CFE à partir de 2019 pour tous les contribuables dont les recettes locatives seraient inférieures ou égales à 5 000 €.

Il faut distinguer la Taxe annuelle sur les logements vacants (TLV) et la taxe d'habitation sur les logements vacants (THLV), ces 2 taxes concernant des logements non meublés. En effet, les logements vacants s'entendent des logements non meublés et, par conséquent, non assujettis à la taxe d'habitation en application du 1° du I de l'article 1407 du CGI. Les résidences secondaires, notamment, sont donc exclues du champ d'application de la taxe sur les logements vacants.

Si votre logement est situé en zone tendue, vous devez payer la taxe sur les logements vacants, à condition qu'il s'agisse d'un logement non meublé, inoccupé depuis au moins 1 an, au 1er janvier de l'année d'imposition.

Il existe des exonérations :

- Logement qui n'est pas à usage d'habitation: Logement équipé d'éléments de confort minimum (installation électrique, eau courante, équipement sanitaire)

- Logement vacant indépendamment de la volonté du propriétaire (par exemple, logement mis en location ou en vente au prix du marché, mais ne trouvant pas preneur ou acquéreur)

- Logement occupé plus de 90 jours de suite (3 mois) au cours d'une année

- Logement nécessitant des travaux importants pour être habitable (par exemple, réfection complète du chauffage). En pratique, le montant des travaux doit dépasser 25 % de la valeur du logement.

Si le logement n'est pas soumis à la taxe sur les logements vacants, il peut être soumis à la Taxe d'Habitation sur les Logements Vacants.

Si le logement se situe dans une commune ayant décidé de mettre en place cette taxe pour les logements non meublés vacants depuis plus de 2 ans (au 1er janvier de l'année d'imposition), vous êtes redevable de la THLV. Les mêmes exonérations existent, la seule petite différence c'est que le logement doit être occupé plus de 90 jours de suite (3 mois) au cours des 2 années précédentes (au lieu d'une année). Pour plus de détails, vous pouvez consulter le site du service public.

La taxe sur la valeur ajoutée (TVA) est un impôt sur la consommation. Il s’agit d’un impôt indirect, c’est-à-dire qu’il n’est pas collecté directement par l’État mais par le vendeur qui le collecte et le reverse à l’État. En principe, les loueurs en meublés ne sont pas assujettis à la TVA.

En revanche, il est possible de l’être si le logement loué se trouve dans une résidence de tourisme, étudiante ou senior, et qu’il y a un bail commercial entre le loueur et l’exploitant du bien.

La TVA due est calculée en N+1 lors de l’établissement de la liasse fiscale de l'année N, et doit être liquidée la première semaine du mois de mai N+1.

Le calcul de la TVA peut faire également ressortir un crédit, qui pourra être remboursé ou non par l’état.

Les impôts sur le revenu sont des impôts qui concernent les revenus, les bénéfices et les gains en capital. Ils sont établis sur les revenus effectifs ou présumés des personnes physiques, ménages, sociétés et institutions sans but lucratif au service des ménages.

Sous condition que l’activité soit bénéficiaire sur l’année, il y a un impôt sur le revenu de location meublée à payer, que l’exploitant soit un LMNP ou un LMP.

Ce dernier sera soumis au taux marginal d’impôt du foyer fiscal.

Concernant le paiement, le prélèvement à la source ne se faisant que sur les traitements et salaires, il n’est pas possible d’être prélevé à la source pour cette activité. En revanche, il est possible sur l’espace personnel impôts.gouv d’anticiper l’impôt sur le revenu via des acomptes, en créant un acompte en fonction du bénéfice mensuel de votre activité. L’espace calculera alors automatiquement l’impôt à payer par mois.

Notons que les loueurs en meublé peuvent être soumis à l'IFI (Impôt sur la Fortune Immobilière), plus d'informations dans l'article sur les LMNP et l'IFI !

Les prélèvements sociaux sont des taxes obligatoirement perçues sur certains revenus encaissés par les personnes domiciliées en France ou hors de France. Sous condition que l’activité soit bénéficiaire sur l’année, il y a des prélèvements sociaux à payer pour les LMNP.

Ces derniers sont soumis à un taux global de 17,2 % sur le bénéfice de l’activité.

De la même façon que l’impôt sur le revenu, lorsqu’on rentre le bénéfice mensuel de l’activité, l’acompte pour les prélèvements sociaux se créé.

Les cotisations sociales sont dues par tout loueur en meublé professionnel. Elles sont calculées en fonction du bénéfice dégagée par l’activité, et une cotisation aux alentours de 1220€ aujourd’hui minimale est due, même si l’activité est en déficit.

Le calcul des cotisations se fait lors de l’établissement de la liasse fiscale de l’année, les provisions de ces cotisations sont incluses dans l’établissement de la liasse.

L’appel de cotisation se fera sur la base de la liasse qui sera établie. Or pour le moment, aucun appel n'a été fait : c’est un point en suspens.

Bien que ces taxes puissent alerter les loueurs en meublé, il faut savoir que la plupart sont déductibles des recettes issues de la location si le propriétaire a choisi le régime réel simplifié pour déclarer ses revenus de location meublée. En effet, c'est le cas pour la CFE, la taxe foncière et les cotisations sociales (valables uniquement pour les LMP).

Afin de savoir si le régime réel est plus intéressant pour vous, calculez votre économie d'impôts grâce à notre simulateur gratuit.

Simulez gratuitement vos économies d'impôt

Article rédigé par Maud Velter

Article rédigé par Maud Velter