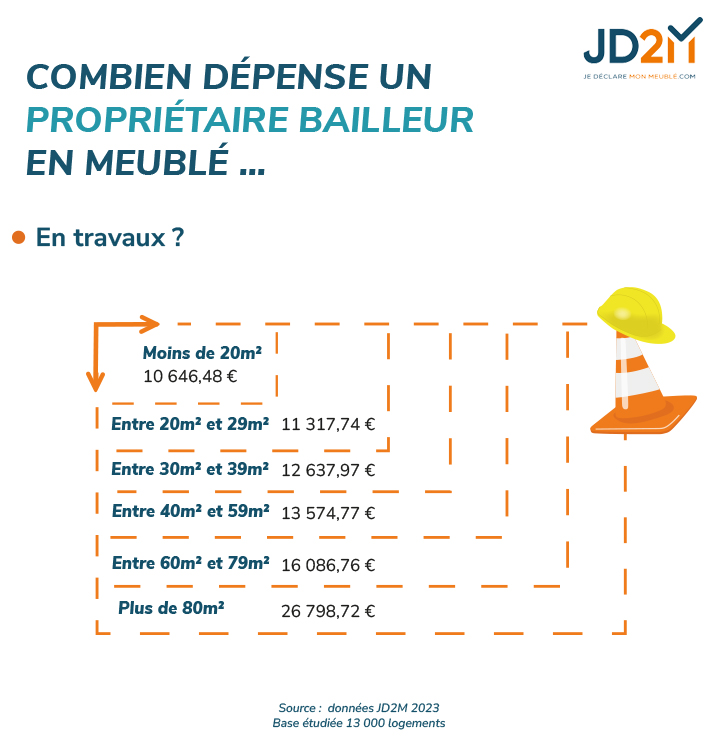

En location meublée (LMNP), les travaux réalisés dans votre logement peuvent être déduits ou amortis, selon leur nature.

Notre guide vous aide à faire la différence entre les charges déductibles immédiatement et les dépenses à amortir sur plusieurs années :

Vous ne savez pas comment déclarer vos dépenses de travaux en LMNP ? Nos experts vous accompagnent pour optimiser votre régime fiscal.

En tant que loueur en meublé non professionnel (LMNP) au régime du réel simplifié, vous pouvez déduire certaines dépenses de travaux effectués dans le cadre de la location meublée.

Vous pouvez également, sous certaines conditions, amortir ces dépenses. Notre article vous explique dans quel cas les factures de travaux sont des charges ou des amortissements en location meublée non professionnelle.

Vous souhaitez saisir une facture de travaux dans votre comptabilité LMNP ? Vous devez soit passer la dépense en charges, soit opter pour l’amortissement.

En pratique, les factures courantes d’entretien et de réparation (renouvellement d’un canapé ou remplacement d’une moquette usée) doivent être déduites directement en charges, et ne constituent pas dans ce cas des immobilisations (c’est à dire des dépenses amortissables).

Il s’agit de dépenses qui servent à maintenir un élément de l’actif en l’état.

A contrario, les coûts d’agencement et d’aménagement, qui viennent prolonger la durée d’utilisation ou augmenter la valeur du logement loué en LMNP, constitueront une dépense amortissable.

Il peut s’agir d’addition d’éléments, de dépenses d’amélioration ou de remplacement d’un composant de la structure du logement.

On avance souvent le montant de 600 € TTC comme limite pour déterminer si la facture doit être passée en charge déductible ou s’il s’agit d’une dépense à amortir.

C’est vrai dans certains cas, mais pas dans tous. Par exemple, lors de la mise en location, les dépenses d'acquisition des premiers meubles "meublants" sont obligatoirement amorties, et ce même si leur montant est inférieur à 600 € TTC.

Avec JD2M, n°1 en France des services comptables pour LMNP :

Déclarez l'ensemble de vos revenus de location meublée grâce à notre logiciel en ligne pour LMNP !

Que dit la réglementation ?

Notons que l’administration fiscale admet, dans un souci de simplification, la déduction immédiate des frais d'acquisition de matériels et outillages professionnels, de mobilier de bureau et de logiciels, lorsque leur prix unitaire hors taxes ne dépasse pas 500 € HT, soit 600€ TTC.

Sont déduites en charges les factures de plus faible valeur, uniquement s'il s'agit de dépenses de renouvellement courant.

L’amortissement correspond à la perte de valeur du bien ou d'un équipement pour une période donnée.

Pour définir la durée d’amortissement d’une facture de travaux, on retient donc la durée d’usage qui dépend de la nature du bien.

Voici quelques exemples de durée d'usage pour les dépenses de travaux amortissables suivantes :

Façade : 75 ans

Gros œuvre : 75 ans

Installation électrique : 30 ans

Étanchéité (fenêtres) : 25 ans

Toiture : 25 ans

Chauffage : 20 ans

Plomberie : 20 ans

Aménagements intérieurs : 12 ans

Travaux : 10 ans

Cuisine équipée : 10 ans

Remplacement de meubles : 5 ans

Électroménager : 5 ans

Autres petits équipements : 5 ans

Ainsi, pour un canapé d'un coût de 1 000€, qui a une durée d'usage de 5 ans, il est possible tous les ans d'amortir 20 % de ce coût soit 200 €. Ce montant vient en déduction des recettes.

Pour amortir sans erreur vos travaux et autres dépenses liées à votre LMNP, voici quelques astuces :

Pour bénéficier de l’amortissement en LMNP il est impératif d’inscrire le bien à l’actif. Sous cette condition, il est possible d’amortir la structure du logement, le mobilier, le matériel ainsi que les travaux de construction, reconstruction, agrandissement et amélioration des locaux.

Nous rappelons que seules les factures d’entretien et de réparation sont déductibles (en charges) des recettes de la location meublée.

Les travaux plus importants de construction, de reconstruction, d’agrandissement et d’amélioration, tels que les dépenses affectant le gros œuvre, le ravalement, la toiture, l’installation d’une salle de bain, d’un chauffage central ou d’un ascenseur, ne peuvent être déduits.

Cependant, si le bien est inscrit à l’actif, elles sont amortissables. Les amortissements LMNP sont calculés par composant, il s'agit d'un mécanisme complexe : faites appel à un expert-comptable compétent !

L’année de l’apport du bien immobilier dans l’activité du loueur en meublé, il est crucial de penser à réaliser une liste du mobilier initial, qui vient équiper le logement avant que celui-ci soit mis en location meublée.

En effet, en cas d’absence de mobilier immobilisé, l'appartement ou la maison meublée pourrait être requalifié en location vide : il s'agit d'un élément de preuve.

Les avantages du statut LMNP seraient alors perdus. Toutefois, le bail reste le fondement de la qualification des revenus de la location meublée.

Si le mobilier est acheté uniquement pour la location meublée (sans passer par le patrimoine privé), et s’il date de moins de 5 ans, sa valeur est celle des justificatifs (factures).

Si le mobilier est d’occasion ou a été acquis depuis plus de 5 ans, (en étant passé par le patrimoine privé), l’inventaire de ce mobilier est basé sur la valeur du marché actuel en fonction des estimations (vous pouvez vous baser sur des annonces similaires de vente de meubles d’occasion par exemple).

Sa valeur peut paraître faible dans le deuxième cas. Toutefois, il est important d’amortir ces premiers meubles dès l’apport du logement à l’activité.

Vous avez acquis un bien immobilier pour le louer meublé ? Vous souhaitez faire des travaux dans votre logement pour valoriser le bien ? Faites le choix du LMNP au réel simplifié pour déduire vos travaux et optimiser la rentabilité de votre investissement meublé !

Au moment d’obtenir votre statut LMNP (location meublée non Professionnelle), vous aurez le choix entre 2 régimes fiscaux :

Le régime réel simplifié : il vous permet de déduire des charges et des amortissements de vos revenus de location meublée, donc les dépenses de travaux effectuées. Il permet à un grand nombre de LMNP de ne pas payer d’impôts sur leur revenus de location meublée pendant plusieurs années. Vous pouvez opter pour le régime réel lors de l’immatriculation de votre LMNP.

Le régime Micro-BIC : Si vos recettes sont inférieures à 83 600 € (revenus 2025, déclaration printemps 2026), (ou 15 000 € en location saisonnière si le bien n'est pas classé), vous pouvez opter pour le régime Micro-BIC.

L’administration fiscale calcule alors un abattement forfaitaire de 50 % sur vos revenus issus de la location meublée (30% pour les meublés de tourisme non classés). Avec ce régime fiscal, vous ne pourrez pas déduire vos factures de travaux ni bénéficier de l'amortissement. En cas de dépassement du plafond de recettes, vous serez imposé(e) au régime réel.

Nous mettons à votre disposition un simulateur d’impôts LMNP qui prend en compte le montant des travaux réalisés afin de comparer le Micro-BIC et le régime réel.

Découvrez dès maintenant quel est le régime fiscal le plus avantageux pour vous.

Article rédigé par Mallory Boutron

Article rédigé par Mallory Boutron