L’année 2025 marque une évolution majeure du statut LMNP, portée par la loi de finances 2025 et la loi Le Meur.

Ces réformes modifient en profondeur la fiscalité et les règles applicables à la location meublée non professionnelle, avec plusieurs changements structurants :

Face à ces évolutions, adapter sa stratégie fiscale devient essentiel. Dans cet article, les experts JD2M vous aident à comprendre les impacts concrets de la réforme et à choisir le régime LMNP le plus adapté en 2025 (micro-BIC ou réel).

En 2025, la location meublée non professionnelle (LMNP) a connu plusieurs évolutions. La loi Le Meur et la loi de finances ont notamment modifié les règles fiscales et administratives pour les propriétaires bailleurs. Réforme du régime micro-BIC, réintégration des amortissements dans les plus-values à la revente, TVA ou encore révision des critères de performance énergétique, les modifications sont nombreuses depuis le début d’année.

JD2M a accompagné plus de 95 000 propriétaires depuis sa création. Nous savons à quel point il peut être complexe de suivre et comprendre toutes ces évolutions. Voici donc notre analyse sur les changements du statut LMNP au cours des derniers mois.

Dernière mise à jour : Avril 2026 - par l’équipe JD2M

L’année 2025 marque une étape importante pour la location meublée non professionnelle. La loi de finances et la loi Le Meur ont redéfini plusieurs paramètres fiscaux du régime.

Jusqu’à présent, les amortissements déduits dans le cadre du régime réel n’avaient aucune incidence sur la plus-value réalisée lors de la revente d’un bien meublé. Désormais, la loi de finances 2025 impose leur réintégration dans le calcul.

Cette mesure modifie sensiblement la base imposable lors d’une cession : la plus-value imposable est désormais majorée du montant total des amortissements pratiqués, ce qui augmente mécaniquement la base imposable. Celle-ci reste soumise à 19 % d’impôt et 17,2 % de prélèvements sociaux.

Bon à savoir :

Cette évolution ne concerne pas tous les bailleurs. La majorité des logements en LMNP ne sont pas revendus mais

transmis par donation ou succession, cas dans lesquels aucune plus-value n’est calculée. Le retour du bien en résidence principale permet également une exonération totale. La durée de détention joue aussi un rôle important : plus elle est longue, plus l’abattement réduit la plus-value imposable.

Exemple de comparaison avant/après la loi de finances (LF) 2025 :

Un bien acheté 300 000 € et revendu 500 000 €, avec 60 000 € d’amortissements déduits.

Avant LF 2025 : plus-value imposable = 200 000 €.

Après LF 2025 : plus-value imposable = 260 000 €.

Dans les faits, l’écart fiscal ne concernera que les ventes effectives de biens fortement amortis.

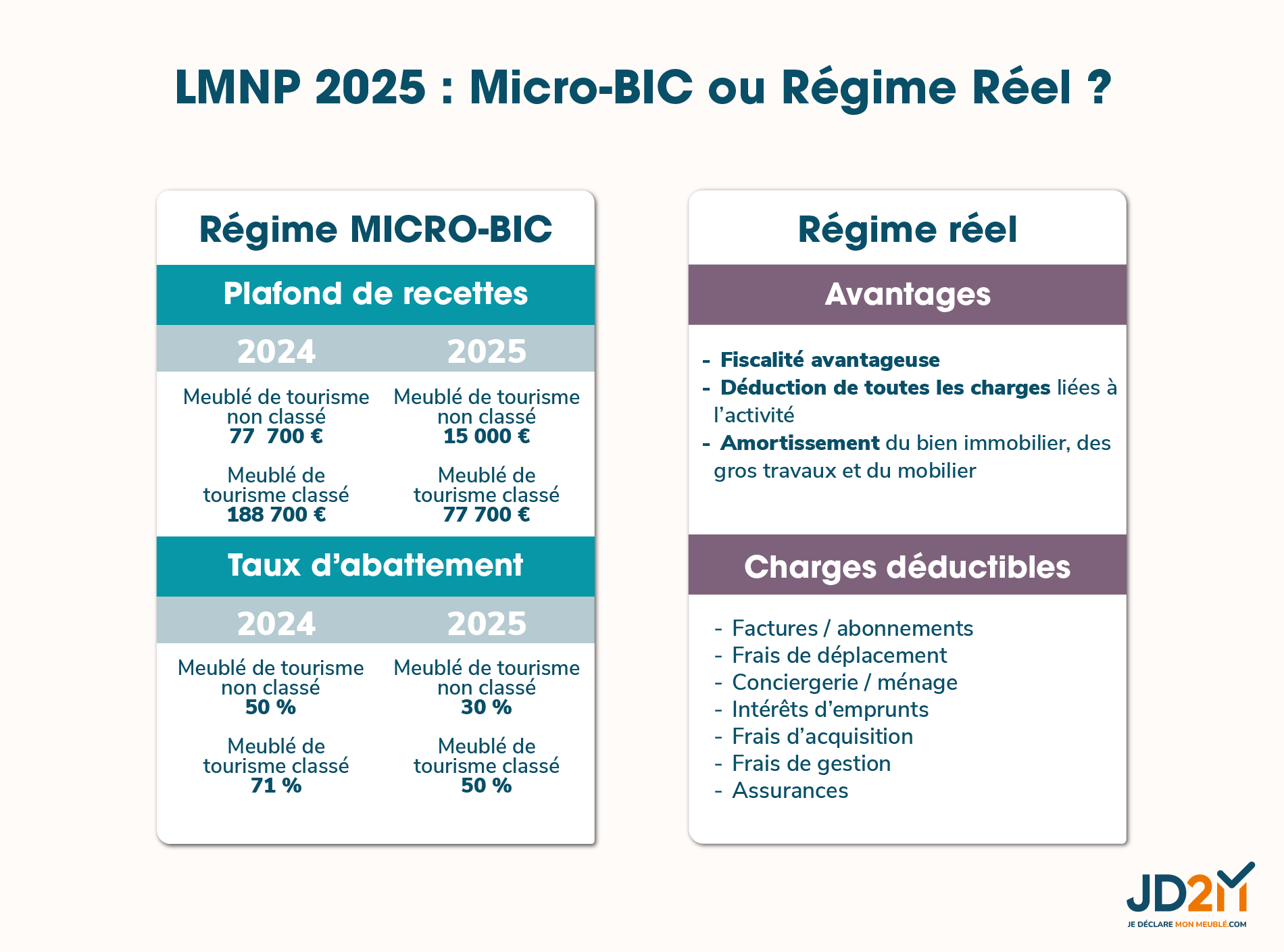

La loi Le Meur, dite « anti-Airbnb » a également modifié les plafonds et abattements applicables au régime micro-BIC. Jusqu’à l’imposition des revenus 2024, les loueurs bénéficiaient encore des taux antérieurs :

50 % d’abattement et 77 700 € de plafond pour les meublés non classés ;

71 % d’abattement et 188 700 € de plafond pour les meublés classés.

Depuis le 1er janvier 2025, les revenus perçus sont imposés selon les nouveaux barèmes :

|

Type de location meublée |

Plafond des recettes annuelles |

Abattement forfaitaire |

|

Location longue durée, chambres d'hôtes, meublés de tourisme classés |

77 700 € |

50 % |

|

Meublés de tourisme non classés |

15 000 € |

30 % |

Ce changement réduit donc considérablement l’accès au régime micro-BIC pour les locations saisonnières. Beaucoup de bailleurs devront basculer vers le régime réel, soit parce qu’ils dépassent les seuils, soit parce qu’ils souhaitent davantage optimiser leur fiscalité. Rappelons en effet que le régime réel permet la déduction des charges réelles et l’amortissement du bien, du mobilier et de certains travaux..

La loi Climat et Résilience et le décret du 18 août 2023 continuent de s’appliquer à la location meublée. Les logements classés G au DPE ne peuvent plus être loués. Les baux en cours restent valables, mais les locataires peuvent exiger des travaux de performance énergétique.

Le calendrier reste inchangé :

Interdiction des logements F à partir de 2028 ;

Interdiction des E à compter de 2034.

En revanche, la loi Le Meur a renforcé les exigences pour les locations de courte durée : d’ici 2034, tous les meublés touristiques devront afficher une note de D ou meilleure. Dès 2025, les demandes de changement d’usage ne seront acceptées que pour des biens notés E ou plus.

Ces évolutions impliquent des travaux parfois coûteux. Néanmoins, les dépenses d’amélioration peuvent être amorties dans le cadre du régime réel, ce qui réduit leur impact fiscal, contrairement au micro-BIC où elles ne sont pas déductibles.

Jusqu’en 2024, les loueurs au réel pouvaient bénéficier d’une réduction d’impôt équivalente à 2/3 des frais de comptabilité en adhérant à un Organisme de Gestion Agréé (OGA). La loi de finances 2025 a supprimé cette réduction.

Les frais de comptabilité demeurent toutefois déductibles du résultat fiscal, ce qui limite partiellement la perte d’avantages pour les contribuables concernés.

La location meublée reste en principe exonérée de TVA, sauf si le bailleur propose au moins trois prestations para-hôtelières parmi les quatre suivantes :

petit-déjeuner ;

nettoyage régulier ;

accueil ou réception de la clientèle ;

fourniture du linge de maison.

Un changement de doctrine fiscale intervenu en août 2024, précisé par le BOFiP du 26 mars 2025, redéfinit les conditions d’assujettissement pour les séjours de 5 nuits ou moins. Dans ce cas, le simple fait de remettre un logement propre avec du linge fourni est désormais considéré comme prestation de nettoyage et de fourniture de linge.

Ainsi, pour éviter la TVA, les loueurs devront supprimer le petit-déjeuner ou automatiser la remise des clés via une boîte sécurisée. Si le client a le choix entre remise manuelle ou boîte à clés, l’administration considérera la prestation comme réalisée.

L’année 2025 appelle à une mise à jour des stratégies fiscales en LMNP. Les investisseurs doivent :

anticiper les conséquences de la réintégration des amortissements en cas de revente ;

envisager le passage au régime réel pour neutraliser la perte d’abattement ;

programmer dès maintenant les travaux de rénovation énergétique ;

vérifier leur assujettissement potentiel à la TVA selon la nature des prestations proposées.

Un accompagnement par un expert en fiscalité immobilière reste recommandé pour arbitrer entre les différents régimes et sécuriser la rentabilité du patrimoine locatif.

|

Mesures |

Jusqu'au 31 décembre 2024 |

Depuis le 1er janvier 2025 |

Conséquences pour le bailleur |

|

Plus-value à la revente |

Les amortissements déduits ne sont pas réintégrés dans le calcul de la plus-value. |

Les amortissements doivent être réintégrés dans le calcul de la plus-value. |

Augmentation de la plus-value imposable en cas de vente d'un bien amorti. |

|

Régime micro-BIC (plafonds et abattements) |

- 50 % d'abattement jusqu'à 77 700 € pour la location longue durée, les chambres d'hôtes et les meublés de tourisme non classés - 71 % d'abattement jusqu'à 188 700 € pour meublés classés. |

- 50 % d'abattement jusqu'à 77 700 € pour la location longue durée, les chambres d'hôtes et les meublés de tourisme classés ; - 30 % d'abattement jusqu'à 15 000 € pour les meublés de tourisme non classés. |

Forte réduction de l'accès au micro-BIC pour les locations saisonnières. |

|

Éligibilité énergétique (DPE) |

Interdiction progressive des logements F (2028) et E (2034) à venir. Logements G encore autorisés jusqu'au 31 décembre 2024. |

Application renforcée pour les meublés touristiques : dès 2025, changement d'usage possible uniquement pour les biens notés E ou plus. |

Obligation de travaux pour maintenir l'activité de location courte durée. |

|

Réduction d'impôt OGA |

Réduction d'impôt de 2/3 des frais de comptabilité en cas d'adhésion à un OGA. |

Suppression de la réduction d'impôt OGA. |

Hausse du coût net de la gestion comptable, mais les frais restent déductibles. |

|

TVA sur la location meublée |

Exonération sauf si 3 prestations para-hôtelières (accueil, petit-déjeuner, nettoyage, linge). |

Nouvelle doctrine (BOFiP 2025) : pour les séjours ≤ 5 nuits, la simple remise d'un logement propre avec linge est assimilée à deux prestations. |

Risque plus important d'assujettissement à la TVA |

|

Durée et nature des séjours |

Pas d'incidence particulière sur la fiscalité. |

Séjours ≤ 5 nuits considérés comme para-hôteliers selon les services proposés. |

Fiscalité potentiellement alourdie pour les locations touristiques courtes. |

|

Travaux et charges |

Déduction ou amortissement selon régime réel. |

Même régime, mais intérêt renforcé du réel face à la baisse d'abattement micro-BIC. |

Basculement recommandé vers le réel pour optimiser la rentabilité. |

Les changements fiscaux et réglementaires introduits en 2025 peuvent paraître importants au premier abord, mais leur impact réel dépend largement de la stratégie patrimoniale du loueur.

Chez JD2M, 80 % des propriétaires investissent dans la location meublée dans une optique à long terme, soit pour se constituer un patrimoine durable, soit pour générer un complément de revenus immédiat.

En 2025, la loi Le Meur modifie les seuils et taux d’abattement applicables au régime micro-BIC. L’infographie ci-dessous résume les différences essentielles entre le micro-BIC et le régime réel, afin de vous aider à choisir le régime fiscal le plus avantageux selon votre situation.

Dans ce contexte, la réforme de 2025 ne remet pas en cause l’attractivité de la LMNP, surtout pour ceux qui optent pour le régime réel, historiquement l’un des plus rentables.

Pour les loueurs relevant du régime micro-BIC, la loi Le Meur a réduit le plafond et l’abattement applicable aux meublés de tourisme.

Ce resserrement signifie que de nombreux bailleurs devront envisager un passage au régime réel pour optimiser leur fiscalité.

En revanche, les LMNP au micro-BIC ne sont pas concernés par la réintégration des amortissements dans les plus-values à la revente.

Lorsque les revenus LMNP ne sont pas soumis aux cotisations sociales, ils supportent des prélèvements sociaux au taux de 18,6 %, conformément aux dispositions issues de la loi de financement de la sécurité sociale pour 2026. Les plus-values immobilières restent, quant à elles, soumises au taux de 17,2 %.

Le régime réel conserve ses avantages principaux : la déduction des charges réelles (notamment l’entretien et les réparations) et l’ amortissement du bien, du mobilier et des travaux immobilisables permettent de réduire significativement le résultat imposable.

Là aussi, même en cas de revente, l’effet de réintégration des amortissements reste limité grâce aux abattements pour durée de détention.

Ainsi, un propriétaire qui détient son bien depuis 15 ans par exemple pourra réduire la base imposable de sa plus-value grâce à un abattement cumulé, tout en ayant optimisé son imposition annuelle pendant la détention.

| Exemple d'un appartement acheté 300 000 €, revendu 410 500 € au bout de 15 ans | |||||||

|---|---|---|---|---|---|---|---|

| BIC Réel | Micro-BIC | Différence Micro-BIC & Réel BIC | Foncier Réel | Différence Réel Foncier & Réel BIC | |||

| Loyers annuels | 19 500 € | 19 500 € | n.a. | 16 957 €(1) | n.a. | ||

| Abattements | n.a. | 50% | n.a. | ||||

| Charges annuelles hors intérêts d’emprunt | -4 000 € |

n.a. |

-3 500 €(2) | ||||

|

Intérêts d'emprunt (Moyenne annuelle) |

-6 000 € | -6 000 € | |||||

| Amortissements annuels | -9 500 € | n.a. | |||||

| Résultat imposable pendant détention du bien | 0 € | 9 750 € | 7 457 € | ||||

| Montant annuel d'impôts (avec TMI + PS = 48,6 %) | 0 € | 4 739 € | 3 519 € | ||||

| Total d'impôts à payer sur 15 ans (A) | 0 € |

71 078 € |

71 078 € | 52 792 € | 52 792 € | ||

| Imposition de la PV en cas de revente | |||||||

| Montant Plus-Value avant abattements(3) | 253 000 € | 253 000 € | n.a. | 110 500 € | n.a. | ||

| Impôts à payer sur la plus-value en cas de cession (B) | 55 564 € | 55 564 € | 0 € | 24 268 € | -31 296 € | ||

| Imposition totale du loueur | |||||||

| En cours d'activité et en cas de vente (C = A + B) | 55 564 € | 126 642 € | 71 078 € | 77 060 € | 21 496 € | ||

(1) Les revenus fonciers sont en général 15% inférieurs aux revenus en meublé.

(2) Certaines charges ne sont pas déductibles au régime réel foncier.

(3) Au régime Micro-BIC, l'abattement forfaitaire calculé comprend une partie d'amortissements selon l'article 50-0 du CGI : "Pour l'application de la première phrase du présent alinéa, les abattements mentionnés au sixième alinéa du présent 1 sont réputés tenir compte des amortissements pratiqués selon le mode linéaire."

Le choix entre micro-BIC et régime réel dépend de plusieurs facteurs :

le montant des recettes ;

la durée de détention envisagée ;

le type de bien ;

la nature des charges.

Le micro-BIC conserve l’avantage de la simplicité administrative, mais les plafonds abaissés et la diminution des abattements peuvent rapidement le rendre moins favorable, surtout pour la location saisonnière.

Le régime réel, bien que plus exigeant sur le plan comptable, permet une optimisation fiscale significative sur la durée, notamment via la déduction des charges et l’amortissement.

Pour en savoir plus, consultez notre guide détaillé sur le régime réel en LMNP.

Sophie possède un appartement acheté 250 000 € qu’elle loue en meublé dans le centre de Lyon. Jusqu’en 2024, elle relevait du régime micro-BIC avec un abattement de 50 %, sur des loyers annuels de 15 000 €. Son résultat imposable était donc de 7 500 € et l’impôt total (TMI + prélèvements sociaux à 48,6 %) s’élevait à 3 645 € par an.

En 2025, suite aux changements introduits par la loi Le Meur :

L’abattement micro-BIC tombe à 30 % ;

Le plafond pour les meublés non classés est désormais de 15 000 €.

le résultat imposable de Sophie passe donc à 10 500 € et l’impôt annuel à 5 103 €, soit une augmentation de 1 458 € par an si elle reste au micro-BIC.

En optant pour le régime réel, Sophie peut déduire :

4 000 € de charges annuelles (entretien, assurance, charges de copropriété) ;

6 000 € d’intérêts d’emprunt ;

5 000 € d’amortissement annuel du bien et du mobilier.

Son résultat imposable tombe alors à zéro et l’impôt annuel est neutralisé.

Si Sophie revend son bien au bout de 15 ans pour 350 000 €, la plus-value brute est de 100 000 €. Grâce aux abattements pour durée de détention, la base imposable réelle sera réduite :

Abattement pour l’impôt sur la plus-value (19 %) : 60 % → 40 000 € soumis à l’impôt, soit 7 600 € à payer ;

Abattement pour les prélèvements sociaux (17,2 %) : 16,5 % → 83 500 € soumis aux PS, soit 14 362 €.

Ainsi, l’imposition totale en cas de revente s’élèvera à environ 21 962 €, tandis que Sophie aura économisé plus de 70 000 € d’impôt pendant la période de location en optant pour le régime réel.

A noter : Au statut LMNP, le taux de prélèvements sociaux applicable à la plus-value reste à 17,2%, contrairement au taux de prélèvements sociaux applicable à l'imposition des revenus, qui est désormais de 18,6% depuis l'entrée en vigueur de la Loi de Financement de la Sécurité Sociale 2026.

Découvrez nos solutions comptables en ligne :

Les + :

Pour déclarer vos revenus LMNP pour l’année 2025, vous devez compléter le formulaire 2042 C PRO et le joindre à votre déclaration de revenus principale ( formulaire 2042). Vous devez faire cette télédéclaration entre mai et juin 2026.

Si vous êtes au régime réel, vous devrez préalablement remplir la liasse fiscale LMNP, comprenant :

le formulaire 2031 pour le bilan fiscal ;

les annexes 2033-A à 2033-G pour détailler vos charges, amortissements et revenus ;

éventuellement le formulaire 2065 si vous relevez de certaines obligations spécifiques.

Vous devez transmettre cette liasse fiscale au plus tard en mai 2026.

Si vous commencez votre activité en 2026, vous pourrez lever l’option pour le régime réel avant la fin du mois de mai 2026, en envoyant un courrier de levée d’option à votre service des impôts ou depuis votre espace professionnel sur le site des impôts. Cela vous permettra de déclarer vos charges et amortissements dès votre première année d’activité.

À retenir

| Durée de détention | Abattement pour l'IR (19%) | Abattement pour le PS (17,2%) | Taux effectif d'imposition |

|---|---|---|---|

| 0 à 5 ans | 0% | 0% | 36,2% |

| 6 ans | 6% | 1,65% | 34,8% |

| 7 ans | 12% | 3,30% | 33,4% |

| 8 ans | 18% | 4,95% | 31,9% |

| 9 ans | 24% | 6,60% | 30,5% |

| 10 ans | 30% | 8,25% | 29,1% |

| 11 ans | 36% | 9,90% | 27,7% |

| 12 ans | 42% | 11,55% | 26,2% |

| 13 ans | 48% | 13,20% | 24,8% |

| 14 ans | 54% | 14,85% | 23,4% |

| 15 ans | 60% | 16,50% | 22% |

| 16 ans | 66% | 18,15% | 20,5% |

| 17 ans | 72% | 19,80% | 19,1% |

| 18 ans | 78% | 21,45% | 17,7% |

| 19 ans | 84% | 23,10% | 16,3% |

| 20 ans | 90% | 24,75% | 14,8% |

| 21 ans | 96% | 26,40% | 13,4% |

| 22 ans | 100% | 28,00% | 12,4% |

| 23 ans | 100% | 37,00% | 10,8% |

| 24 ans | 100% | 46,00% | 9,3% |

| 25 ans | 100% | 55,00% | 7,7% |

| 26 ans | 100% | 64,00% | 6,2% |

| 27 ans | 100% | 73,00% | 4,6% |

| 28 ans | 100% | 82,00% | 3,1% |

| 29 ans | 100% | 91,00% | 1,5% |

| 30 ans | 100% | 100,00% | 0% |

Si vous êtes déjà loueur en meublé, vous pouvez toujours lever l’option avant la télédéclaration pour bénéficier du régime réel simplifié.

Vous hésitez encore entre le micro-BIC et le régime réel ? Calculez votre impôt sur vos revenus locatifs meublés grâce à notre simulateur gratuit.

Si vous êtes au régime réel, vous devez rassembler les documents suivants :

Recettes : tous les loyers perçus, relevés bancaires ou quittances de loyer ;

Charges : intérêts d’emprunt, frais de gestion, taxes, assurances, travaux et toutes dépenses déductibles ;

Amortissements : calculs annuels pour le bien immobilier, le mobilier et les travaux (construction, reconstruction ou amélioration du bien) avec les factures correspondantes ;

Autres justificatifs : factures, contrats, relevés bancaires, devis et tout document pouvant appuyer vos déductions.

Information importante :

Même si vous n’avez pas perçu de loyers en 2025, vous devez tout de même

remplir une déclaration d’impôts, car les charges et amortissements peuvent être reportés sur les années suivantes pour diminuer vos impôts futurs.

Le recours à un expert-comptable spécialisé reste fortement conseillé pour garantir la fiabilité de ces calculs, remplir votre liasse fiscale et arbitrer entre charges et amortissements.

Notre plateforme simplifie votre déclaration LMNP. En seulement 10 minutes, vous pouvez générer automatiquement le formulaire 2031 et les annexes 2033-A à 2033-G,. Notre logiciel intègre directement vos charges, amortissements et recettes. Que vous déclariez vous-même vos revenus ou confiez la démarche à nos experts, vous bénéficiez d’un suivi et d’une tranquillité totale face aux obligations fiscales.

Les 3 erreurs suivantes peuvent avoir un impact direct sur votre imposition et la rentabilité de votre investissement en LMNP :

Un mauvais calcul des amortissements : si vous déclarez une déduction fiscale supérieure à ce que permet le calcul légal (par exemple, amortir le bien sur une durée trop courte ou inclure des éléments non amortissables), vous risquez un redressement ;

Double déclaration des loyers ou des charges : si vous inscrivez à la fois certains revenus ou charges dans le formulaire 2031 et sur la 2042 C PRO, comme vos frais de gestion ou intérêts d’emprunt, vous augmentez artificiellement votre base imposable et vous vous exposez à un contrôle ;

Non-respect des seuils du micro-BIC : si vos recettes dépassent le plafond autorisé (77 700 € pour 2025 pour une location longue durée, une chambre d’hôtes, et un meublé de tourisme classés, 15 000 € pour une location saisonnière non classée), vous ne pouvez plus bénéficier du régime micro-BIC. L’abattement automatique (50 % ou 30 %) ne s’applique plus et vous devez passer au régime réel. Si vous continuez à déclarer vos revenus en micro-BIC par erreur, vous risquez un calcul incorrect de votre impôt et un redressement fiscal.

Pour diminuer le montant de vos impôts, il faut contrôler vos amortissements chaque année. Vous devez calculer précisément l’amortissement de votre bien immobilier sur la durée légale, généralement 30 ans, ainsi que celui du mobilier et des travaux, souvent sur 5 à 10 ans.

Vous devez aussi bien choisir votre régime fiscal. Si vos charges réelles (intérêts d’emprunt, frais de gestion, travaux, etc.) et vos amortissements dépassent le plafond du micro-BIC, vous avez tout intérêt à opter pour le régime réel simplifié. Cela vous permettra de déduire l’intégralité de ces coûts. Cela se traduira par une réduction immédiate de votre impôt.

Enfin, il est indispensable de bien conserver et classer tous vos justificatifs pour sécuriser votre déclaration et faciliter un contrôle fiscal éventuel. Vous devez notamment regrouper :

les factures d’achat et de travaux ;

les relevés bancaires liés aux loyers et aux charges ;

les contrats de gestion locative ou d’assurance ;

les quittances de loyers ;

les preuves de paiement des intérêts d’emprunt et des taxes foncières ;

tout document attestant de l’amortissement du mobilier, du bien et des travaux.

Classer rigoureusement ces documents va vous permettre d’éviter les oublis. Cela garantit également que toutes vos dépenses éligibles seront correctement prises en compte pour

optimiser votre fiscalité LMNP.

Recourir à un professionnel pour la gestion fiscale de votre location meublée présente un réel intérêt, quels que soient votre niveau d’expérience et votre régime d'imposition (réel ou micro-BIC).

Un expert-comptable spécialisé en LMNP connaît les règles propres à cette activité. Il vous aidera à choisir la solution la plus avantageuse selon vos charges, vos amortissements et vos objectifs patrimoniaux. Si vous êtes au régime réel, il pourra aussi vous aider à préparer votre liasse fiscale et vous rappellera vos échéances déclaratives.

Ceci est d’autant plus vrai si :

votre patrimoine locatif comprend déjà plusieurs biens ou est amené à s’étendre ;

vous relevez du régime réel, avec des amortissements à calculer ou des travaux importants à déduire ;

vous voulez anticiper une revente, une transmission ou un changement de statut impliquant des conséquences fiscales importantes.

Top 5 conseils JD2M :

Avec JD2M, n°1 en France des services comptables pour LMNP :

Prenez un premier rendez-vous gratuit et sans engagement pour en parler !

Entre choix du régime fiscal ou encore calcul de l’amortissement, avoir recours à un comptable est plus que jamais recommandé en 2025, afin de bénéficier des meilleurs conseils pour optimiser sa fiscalité.

De plus, la loi de finances 2025 met fin à la réduction d’impôts permise par l’adhésion à un OGA, ce qui pourrait pousser de nombreux loueurs à mettre fin à leur adhésion en 2025.

Or, privés du contrôle de leur liasse fiscale par l’OGA, les loueurs devront donc redoubler de vigilance dans l’élaboration de cette dernière, ou se tourner vers un professionnel qualifié et spécialiste de la location meublée pour les assister dans cette tâche, et éviter tout redressement fiscal en cas d’erreur.

Chez JD2M, notre logiciel spécifique à la location meublée et notre accompagnement comptable garantissent à nos clients la qualité et la fiabilité de leur liasse fiscale depuis plus de 10 ans, sans aucun redressement à ce jour.

Pour découvrir nos services dans le cadre de votre déclaration au régime Réel Simplifié, consultez nos deux offres :

« Cette modification des avantages du régime réel ne doit pas faire oublier aux loueurs et aux futurs investisseurs que la pierre, et tout particulièrement au statut LMNP au régime réel d’imposition reste le meilleur investissement pour l’épargnant français.

Cela se comprend d’ailleurs aisément, puisque la location meublée répond à un réel besoin de logement de la part de catégories de population, comme les professionnels en mobilité, les jeunes travailleurs, les étudiants, les vacanciers, ou encore les EHPAD.

Or, la réintégration de l’amortissement dans le calcul de la plus-value ne peut remettre en cause, à elle seule, l’attractivité du régime réel en location meublée, dont nous avons évalué la rentabilité, pour l’année précédente, à 6,4% en moyenne pour nos clients.

Il convient donc de se méfier des discours alarmistes qui peuvent surtout pousser les loueurs et futurs investisseurs à faire l’impasse sur un avantage fiscal réel et immédiat, l’amortissement, au seul motif d’une éventuelle réintégration de ce dernier qui, rappelons-le, reste conditionnée à la vente du bien. D’autant que le coût de cette potentielle réintégration sera moins important que l’économie fiscale réalisée par le loueur pendant son activité, à plus forte raison puisque la plus-value peut être très largement diminuée par la durée de détention du bien.

Au regard de sa fiscalité, de sa souplesse juridique, ou encore de la forte demande existant sur le marché de la location meublée, mode d’habitat qui séduit de plus en plus de locataires qui désirent rester mobiles pour s’adapter au marché du travail, la location meublée apparait toujours comme une solution privilégiée, à la fois plus rentable que l’assurance vie, plus sure que l’investissement en bourse, et plus avantageuse fiscalement et juridiquement que la location nue. »

En 2025, le statut LMNP reste une solution très intéressante pour générer des revenus locatifs tout en se constituant un patrimoine durable. Néanmoins, les évolutions fiscales récentes, comme la réintégration des amortissements dans la plus-value et la baisse des abattements micro-BIC pour les meublés de tourisme, imposent une mise à jour de votre stratégie fiscale.

L' amortissement reste un outil d’optimisation particulièrement efficace. Même en cas de réintégration dans la plus-value, l’impact fiscal reste limité, surtout si vous détenez votre bien sur le long terme.

Si vous êtes au micro-BIC, il pourrait être judicieux de considérer un passage au régime réel d’imposition, notamment si vos charges et amortissements dépassent le plafond du micro-BIC ou si vous pratiquez la location saisonnière. Ce régime permet de déduire intégralement vos dépenses et d’optimiser votre fiscalité.

Pour profiter pleinement de ces opportunités, il est recommandé de faire appel à un expert-comptable spécialisé en LMNP. Ce professionnel saura vous conseiller pour optimiser votre fiscalité et réduire le montant de vos impôts.

Faites le point dès maintenant avec un conseiller JD2M.

Au vu du contexte, certains bailleurs pourraient être tentés de se tourner vers la location nue. Toutefois, opérer un tel changement dans les conditions actuelles pourrait se révéler peu pertinent.

La location meublée conserve un net avantage en termes de rentabilité, puisque les loyers sont en moyenne 20% plus élevés qu’en location nue, mais aussi parce qu’il s’agit d’un mode de location plus flexible, qui avantage donc les loueurs.

La location nue ne laisse pas le choix au bailleur, qui ne peut louer que sur de longues durées, en vertu d’un bail de 3 ans, contre uniquement un an en location meublée, qui donne, de plus, accès au bail saisonnier, mobilité, ou encore étudiant.

La location meublée permet donc aux bailleurs de s’adapter à la demande en fonction de la localisation du bien, contribuant ainsi à une meilleure rentabilité, ou permettant de faire correspondre leur activité à leurs projets personnels, puisque récupérer son bien est plus aisé en location meublée.

Le rapport de 2016 établi par l’IGF, que nous mentionnions précédemment et qui n’a débouché sur aucune réforme, rappelait d’ailleurs que le choix fait par les bailleurs de pratiquer une activité de location meublée plutôt que la location nue était autant, si ce n’est davantage, motivé par la flexibilité de cette activité plutôt que par sa fiscalité.

Selon le rapport de l’IGF, la souplesse juridique de la location meublée est ainsi citée par 35% des bailleurs comme la première raison de pratiquer la location meublée, et a constitué un critère pris en compte dans la décision de mise en location pour 80% d’entre eux.

En comparaison, la conviction de pouvoir bénéficier d’un régime fiscal plus avantageux que celui applicable en location nue est citée comme la première motivation par 25% des bailleurs, et comme un critère important par 72% d’entre eux.

Il est donc important de ne pas résumer la location meublée à sa seule dimension fiscale, et d’autres points sont ainsi à prendre en compte au moment de considérer un passage du meublé au nu, ou inversement.

La fiscalité constitue également un argument en faveur de la location meublée, qui permet, grâce au régime réel, de ne pas payer d’impôts pendant les 5, voire les 10 premières années de l’activité, grâce à la déduction des frais de notaire et l’amortissement de la valeur du bien, deux avantages inaccessibles aux loueurs de logements nus.

D’autant que les récents changements apportés par la loi de finances 2025 ne sont pas de nature à remettre en cause l’avantage dont dispose la location meublée vis-à-vis de la location nue.

En l’état actuel, mieux vaut donc continuer à privilégier la location meublée, tout en gardant à l’esprit qu’une transition vers la location nue sera toujours possible dans le futur.

En somme, que vous exerciez actuellement une activité de LMNP, ou que vous prévoyiez de commencer une activité de LMNP en 2025, les mesures issues de la LF 2025 ne sont pas de nature à remettre en cause vos projets ou la rentabilité de votre investissement, et l’activité de location meublée a encore de beaux jours devant elle, particulièrement au régime réel.

Certains loueurs peuvent être tentés de pratiquer leur activité de location meublée à travers une SCI (société civile immobilière).

Si cela peut être avantageux dans certaines situations fiscales, ce n’est pas le cas pour la plupart des loueurs en meublé, et ce pour 4 raisons :

En premier lieu parce qu’exercer son activité en meublé par le biais d’une SCI entraîne une double imposition, à savoir :

En matière de trésorerie, le statut LMNP (en entreprise individuelle ou indivision) permet donc de récupérer de la trésorerie tous les ans librement, sans double taxation (IS + impôts sur les dividendes) et ce même en l’absence de bénéfice comptable.

Ce qui n’est pas possible en SCI, qui impose de réaliser des bénéfices pour pouvoir récupérer des dividendes.

Or, en SCI, le jeu des amortissements a tendance à entrainer un résultat comptable déficitaire, et donc une impossibilité de récupérer des dividendes, et ce même si la trésorerie de la SCI est positive.

Alors qu’en LMNP, même si le résultat fiscal est déficitaire, le loueur touche tout de même l’argent provenant de ses loyers directement sur son compte bancaire et peut donc y avoir recours.

Le statut de SCI ne permet pas de bénéficier du mécanisme des abattements sur la plus-value pour durée de détention, comme c’est le cas pour les LMNP. De plus, le retrait d’actif (arrêt de l’activité LMNP sans vente) est facile et non taxable en LMNP.

Une complexité juridique et des coûts élevés en SCI

Enfin, le coût et la complexité juridique qui accompagnent la gestion d’une SCI sont plus importants, étant soumise aux contraintes du droits des sociétés.

En effet, les frais de gestion d’une SCI sont plus élevés (notamment pour la comptabilité), et la rédaction des statuts et autres documents juridiques est plus fastidieuse et onéreuse. Le statut LMNP est clairement plus simple à gérer.

La SCI présente également d’autres inconvénients par rapport à une activité de LMNP :

Vous êtes à la recherche d’un comptable pour votre SCI, prenez rdv auprès de notre partenaire !

En vertu des dispositions de la loi de finances 2025, la réintégration des amortissements dans le calcul de la plus-value concerne également les loueurs qui relèvent du régime micro-BIC.

Dans cette situation, le montant des amortissements réintégrables sera calculé à partir de la valeur du bien, mise en rapport avec les sommes ayant fait l’objet d’un abattement dans le cadre du régime micro-BIC.

Exemple :

Monsieur B. a pratiqué la location de longue durée pendant 10 ans, avec un loyer de 12 000 € annuels. Toutes ces années, Monsieur B. a déclaré ses revenus au titre du régime micro-BIC, et a donc bénéficié d’un abattement de 6 000 € par an (50% de ses recettes annuelles de 12 000 €) avant calcul de son imposition, soit 60 000 € d’abattement cumulés sur les 10 ans.

En prenant en considération la valeur du bien de Monsieur B., la valeur de l’amortissement du bien représente 3500 € par an, soit 35 000 € sur 10 ans. On considère donc que, sur les 60 000 € d’abattement cumulés, 35 000 représentent l’amortissement du bien, et c’est donc cette somme qui sera réintégrée lors du calcul de la plus-value.

Article rédigé par Baptiste BOCHART

Article rédigé par Baptiste BOCHART