En tant que LMNP (loueur en meublé non professionnel), vous pouvez déclarer vos revenus au régime micro BIC ou au régime réel simplifié.

Nous vous expliquons dans cet article quelles sont les particularités du régime fiscal LMNP au réel, comment en bénéficier et pourquoi il vous permettra de faire des économies d'impôts et d'augmenter la rentabilité de votre investissement immobilier.

La Location Meublée Non Professionnelle (LMNP) au régime réel est un dispositif fiscal avantageux permettant aux investisseurs de louer un bien meublé tout en optimisant leur imposition.

Contrairement au régime micro-BIC, qui propose un abattement forfaitaire (de 30 % à 50 % en fonction du type de location), le régime réel permet la déduction des charges liées à l'exploitation du bien : travaux, frais de gestion, taxe foncière, assurances, frais de notaire, intérêts d'emprunt, ainsi que l'amortissement du bien et du mobilier.

Le régime réel est obligatoire dès lors que les recettes locatives dépassent 83 600 € par an (revenus 2026, pour les futures déclarations à partir du printemps 2027), mais peut être choisi volontairement en dessous de ce seuil pour bénéficier de ses avantages fiscaux.

Pour vérifier quel est le régime fiscal (micro BIC ou Réel Simplifié) qui vous permettra de payer le moins d'impôts sur vos revenus LMNP ou LMP, nous mettons à votre disposition un simulateur gratuit s'appliquant à vos données (valeur du bien, charges, loyers) :

Simuler gratuitement vos économies d'impôt

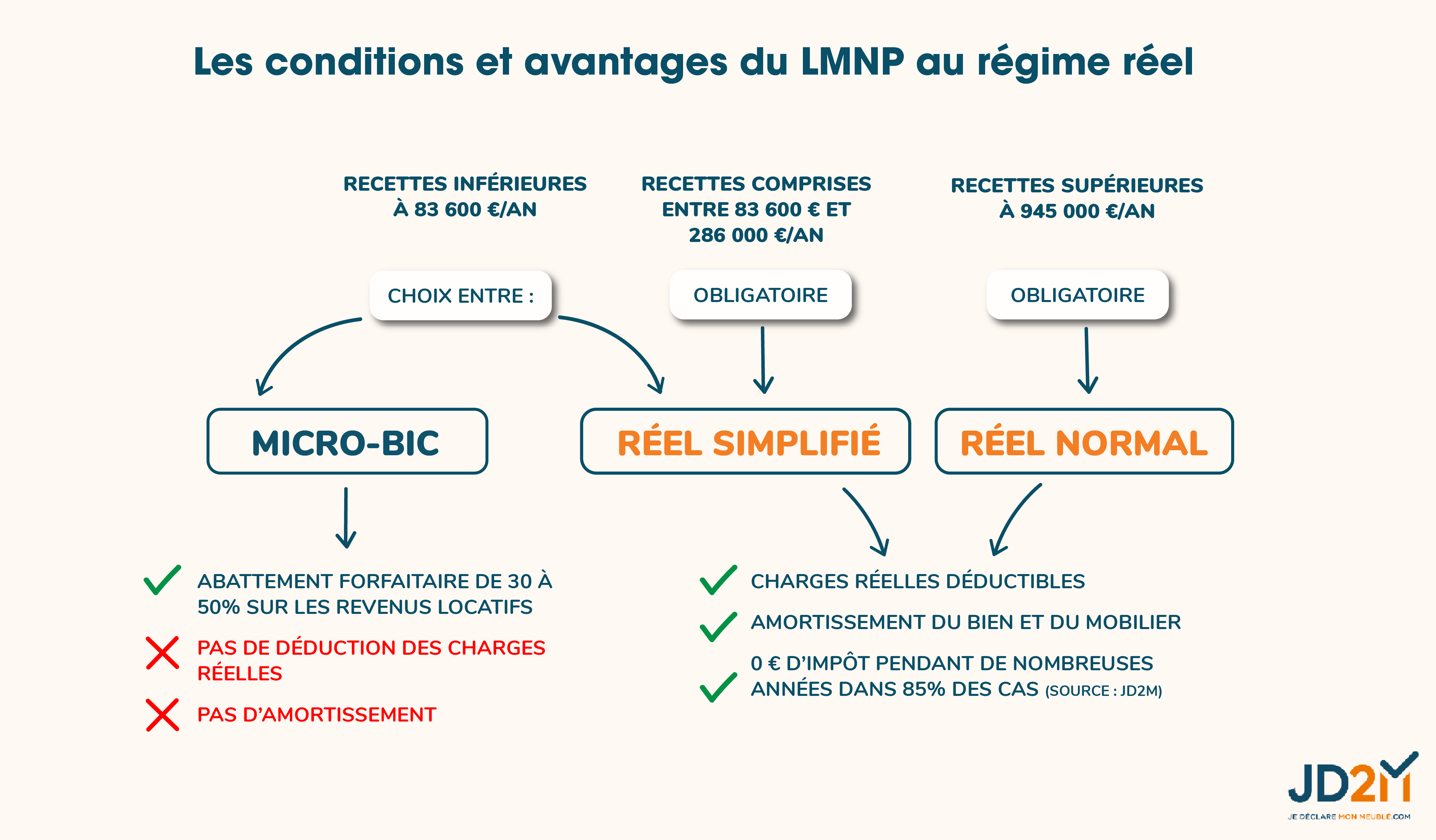

Cette infographie résume les principaux seuils et avantages fiscaux pour vous aider à choisir le régime le plus adapté à votre situation.

Il arrive souvent que les loueurs en meublé se déclarent au régime fiscal du micro-BIC dès lors que leurs recettes sont inférieures à 83 600 € par an (revenus 2026, pour les futures déclarations à partir du printemps 2027) , ou à 15 000 € pour la location saisonnière d'un meublé de tourisme non classé.

Pour changer de régime en cours d'activité, il faut donc opter pour le réel simplifié. Si vous avez déjà déclaré vos revenus de LMNP au micro-BIC et souhaitez à présent les déclarer au régime réel simplifié, il faudra envoyer à l'administration fiscale un courrier de levée d'option avant l'envoi de votre liasse fiscale en mai une fois passé au régime réel.

Bon à savoir :

Vous pouvez bien entendu choisir de relever dès le départ du régime réel simplifié en le choisissant au moment de l'immatriculation de votre activité de loueur en meublé.

Pour vous déclarer comme nouveau loueur en meublé, vous devez vous enregistrer en ligne sur le site de l'INPI pour recevoir votre numéro de SIRET.

Recevez gratuitement notre guide d'immatriculation avec toutes les informations pratiques pour réaliser cette démarche.

Dans le cadre du LMNP régime réel simplifié, le bénéfice taxable est établi selon les règles générales régissant les bénéfices industriels et commerciaux.

Les recettes sont constituées par le montant des loyers hors taxe, encaissés ou non, ainsi que les provisions pour charges prévues dans le contrat de location et les recettes accessoires.

Ainsi, votre bénéfice taxable correspond à la différence entre vos recettes annuelles et les charges et amortissements déductibles.

Le régime réel simplifié permet notamment de déduire les charges suivantes de votre location meublée :

Le régime réel simplifié permet notamment de déduire les amortissements suivants :

L'amortissement en location meublée correspond à la perte de valeur du bien pour une année déterminée. Dans la pratique, on va étaler le coût du bien sur sa durée d'utilisation prévue. Chaque année on constate donc une dépréciation de sa valeur.

À noter : L'inscription à l'actif du bilan du bien immobilier, du matériel et du mobilier figurant dans votre patrimoine privé est totalement libre, elle est vivement conseillée de façon à bénéficier de la déduction de certaines charges et amortissements y afférents.

En pratique, c'est l'inscription du bien immobilier loué sur le tableau des immobilisations et amortissements n° 2033 C qui matérialise son inscription à l'actif de votre bilan.

La LMNP au réel est bien souvent le meilleur choix pour rentabiliser son investissement locatif meublé. En effet, ce régime fiscal offre la possibilité de déduire de nombreuses charges, telles que les intérêts d'emprunt, les frais de gestion, les travaux, ainsi que l'amortissement du bien et du mobilier.

La mécanique comptable du LMNP au réel peut réduire significativement, voire annuler, l'imposition sur les revenus locatifs, améliorant ainsi la rentabilité nette de l'investissement.

Pour une simulation personnalisée du rendement locatif de votre LMNP et une comparaison avec les résultats dans votre département , utilisez notre simulateur de rentabilité gratuit !

Pour déclarer vos revenus LMNP au régime réel simplifié, vous devez adresser une déclaration de revenus meublée n°2031 par télétransmission au centre des impôts des entreprises auquel est rattaché votre bien.

La télédéclaration de vos revenus de location meublée au régime Réel Simplifié doit comprendre les annexes suivantes :

Le bénéfice est ainsi déclaré par vos soins sous le contrôle de l'Administration.

Les obligations comptables de la LMNP au réel sont elles aussi réduites : vous devez tenir un livre journal des recettes et des dépenses, et le cas échéant, un registre d'immobilisations.

Bien que plus complexe en termes de formalités déclaratives et comptables pour les LMNP, le régime réel simplifié permet dans la majorité des cas d'optimiser votre imposition.

En effet, il est fréquent que le montant des charges et amortissements déductibles de vos impôts de location meublée soient supérieur à 50% des recettes annuelles.

C'est pourquoi nous vous proposons nos offres pour votre comptabilité LMNP et vos déclarations de revenus de location meublée :

Découvrez nos solutions comptables en ligne :

Les + :

Le comptable n'est pas obligatoire pour la réalisation de la liasse fiscale d'une LMNP, cependant il est fortement conseillé d'être accompagné car des documents obligatoires sont à produire :

liasse fiscale, fichier FEC dont des documents comptables (suivi des immobilisations, balance, calcul de l'amortissement etc...).

La première année est très importante, elle permet de poser les bases de la comptabilité au régime réel.

Contrairement au Micro-BIC, le réel simplifié est bien plus complexe; L’intervention d’un comptable spécialiste de la LMNP vous sera profitable. En effet, ce dernier s’assure de tirer pleinement partie de ce régime, et établit les déclarations nécessaires à transmettre à l’administration fiscale.

Le régime réel est, pour la grande majorité des LMNP, plus intéressant fiscalement que le régime micro-BIC.

Il leur permet, grâce au mécanisme des charges déductibles et de l'amortissement, de faire des économies d'impôt, voire de ne payer aucun impôt sur leurs revenus de location meublée.

Article rédigé par Baptiste BOCHART

Article rédigé par Baptiste BOCHART