Le loueur en meublé ayant opté pour le régime réel bénéficie d'une fiscalité très avantageuse.

En revanche, le choix de ce régime fiscal implique de satisfaire à certaines obligations comptables et déclaratives. Le loueur en meublé est notamment tenu de télétransmettre chaque année une liasse fiscale au service des impôts. JD2M, n°1 des services comptables pour LMNP-LMP en France, vous accompagne :

La liasse fiscale LMNP s’applique aux investisseurs qui louent un bien meublé non professionnel en France et doivent déclarer leurs revenus locatifs aux impôts au régime réel. Le choix entre régime micro-BIC et régime réel détermine la manière de déclarer, le calcul du bénéfice et les obligations comptables.

Sous le régime micro-BIC, vous déclarez vos recettes brutes dans la déclaration annuelle 2042-C-PRO. L’administration fiscale applique un abattement forfaitaire pour estimer votre bénéfice imposable : c’est 50 % pour la majorité des meublés et 30 % pour les meublés de tourisme non classés (plafond 15 000 €) ; pour les meublés classés, longues durées ou chambres d’hôtes, le plafond est 83 600 € avec abattement de 50 %.

Ce régime ne permet pas de déduire les charges réelles ni d’amortir le bien ; il est simple mais moins optimisé fiscalement si vos charges sont élevées. Le micro-BIC reste optionnel tant que vos revenus locatifs ne dépassent pas ces seuils.

Si vous dépassez les plafonds du micro-BIC ou si vous souhaitez déduire vos charges réelles et amortissements, vous devez opter (ou être imposé) au régime réel ( formulaires 2031/2033). Sous ce régime, vous tenez une comptabilité conforme au plan comptable général et pouvez détailler les charges, intérêts d’emprunt, travaux et amortissements pour réduire le bénéfice imposable.

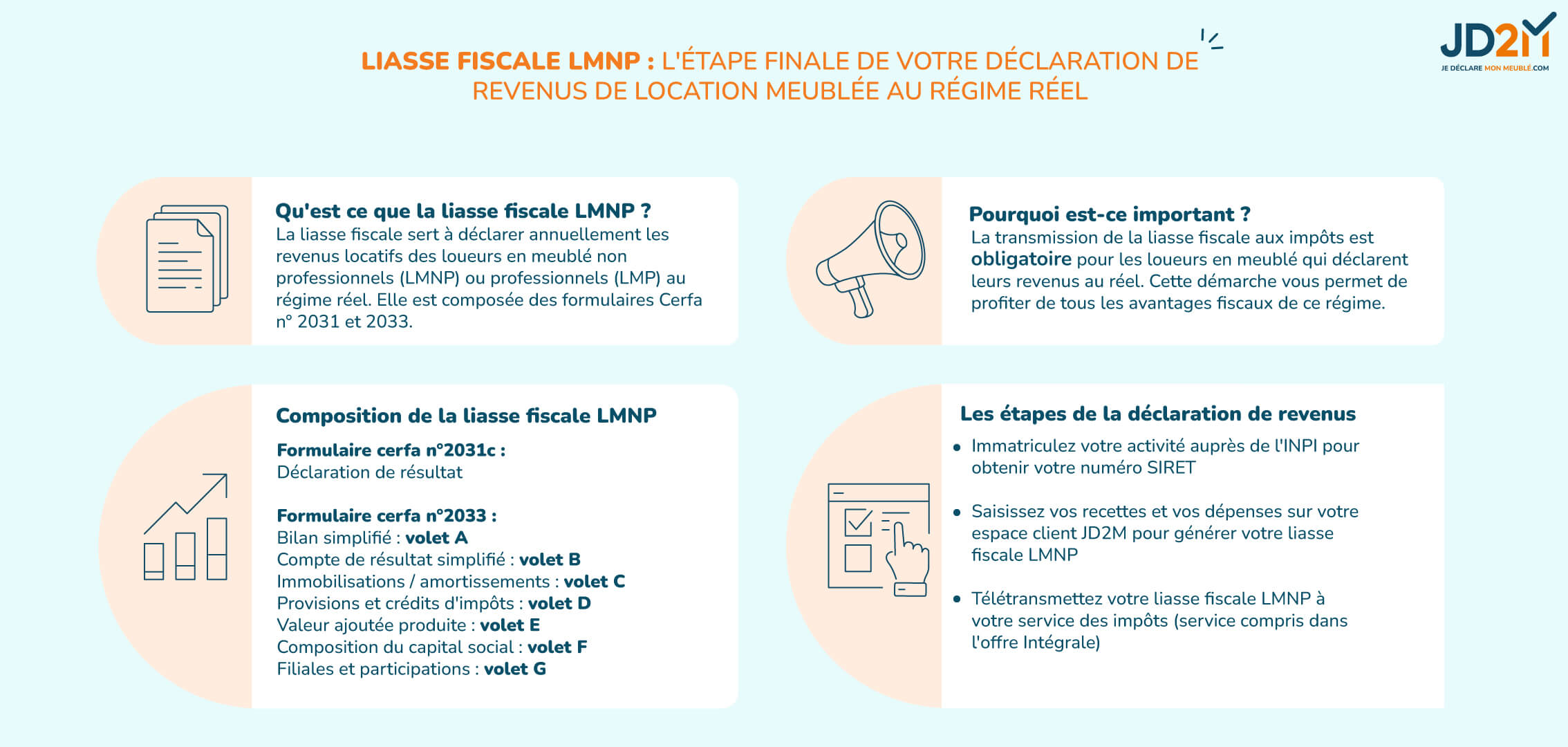

La liasse fiscale du loueur en meublé est constituée d’un ensemble de documents fiscaux établis à l’issue d’un exercice comptable. Elle est composée notamment d’un bilan comptable, d’un compte de résultat et des tableaux des immobilisations et amortissements.

Retrouvez l'essentiel sur la liasse fiscale LMNP dans notre infographie :

La liasse fiscale attendue par l'administration se compose de plusieurs formulaires cerfa indispensables pour déclarer vos revenus :

Formulaires cerfa n°2031 :

Formulaires cerfa n°2033 :

Dans le cadre de nos offres d’accompagnement, votre liasse fiscale est décryptée par nos experts afin de vous en faciliter la lecture.

Les formulaires Cerfa 2033 et 2031 constitutifs de la liasse attendus par l’administration fiscale sont difficiles à interpréter par des non-spécialistes. C’est la raison pour laquelle nos experts de l’imposition des locations meublées produisent et mettent à votre disposition un document simple de lecture, synthétisant les principaux éléments constitutifs de votre résultat d’activité de l’année.

Ce document est annexé à votre liasse fiscale provisoire, générée et accessible depuis votre espace client JD2M. Il vous permet de comprendre et de vérifier votre résultat de l’année avant validation, puis de télétransmettre votre liasse fiscale définitive au service des impôts dont dépend votre meublé .

À partir de votre espace client, vous aurez également accès à un tutoriel vidéo pour vous aider à identifier et comprendre les points importants de votre liasse fiscale.

En un coup d'œil, consultez les principaux éléments de votre résultat de l'année :

Visualisez les critères d'appréciation et les éventuels dépassements de seuils du statut LMNP et validez ainsi les éléments pris en compte pour définir votre statut LMNP ou LMP.

Contrôlez facilement si vous êtes LMNP ou LMP.

Avec nos offres d'accompagnement, les amortissements reportables et les déficits LMNP sont automatiquement calculés.

Les tableaux de suivi sont accompagnés d'explications et d'exemples concrets, afin de mieux comprendre ces mécanismes fiscaux complexes.

Lorsque vous relevez du régime réel en LMNP, le respect du calendrier fiscal est essentiel pour éviter pénalités et régularisations. Deux échéances distinctes coexistent : celle de la liasse fiscale et celle de la déclaration de revenus personnelle.

La liasse fiscale (formulaires 2031 et annexes 2033) doit être déposée au plus tard le 2ᵉ jour ouvré suivant le 1ᵉʳ mai de l’année suivant celle des revenus. En pratique, pour une liasse télédéclarée via un logiciel EDI, l’administration accorde un délai supplémentaire de 15 jours.

Il est important de ne pas confondre les deux démarches :

Un retard sur la liasse peut bloquer ou fausser votre déclaration d’impôt sur le revenu.

En cas de dépôt tardif ou d’absence de dépôt, l’administration peut appliquer :

Anticiper ces échéances est essentiel pour sécuriser votre LMNP au réel.

Au régime réel en LMNP, la liasse fiscale ne se dépose pas avec la déclaration de revenus classique. Elle doit être transmise selon des modalités spécifiques auprès de l’administration fiscale compétente.

La liasse fiscale LMNP (2031 et annexes 2033) peut être déposée :

Le dépôt EDI est le plus courant et permet de bénéficier du délai supplémentaire de 15 jours après la date légale.

La liasse est adressée au Service des impôts des entreprises (SIE) dont dépend votre activité. Après télétransmission, un accusé de réception est généré et constitue la preuve officielle du dépôt.

Certaines erreurs peuvent fausser le résultat déclaré ou entraîner un redressement fiscal.

Un bien immobilier ne s’amortit pas globalement : le terrain doit être exclu et chaque composant amorti selon sa durée propre. Des durées trop courtes peuvent attirer l’attention de l’administration.

Certaines charges sont oubliées, tandis que des dépenses d’investissement sont parfois déduites à tort au lieu d’être immobilisées.

Le déficit LMNP hors amortissements est reportable pendant 10 ans sur les bénéfices LMNP futurs. Les amortissements non utilisés sont également reportables, sous réserve d’une ventilation correcte.

La liasse (2031/2033) calcule le résultat, tandis que la 2042-C-PRO ne fait que le reporter. Une incohérence entre ces déclarations constitue une erreur fréquente.

Une liasse fiscale inexacte peut entraîner des conséquences financières importantes.

Les liasses déposées sans intermédiaire font l’objet d’une vigilance accrue, notamment sur les amortissements et la cohérence avec la 2042-C-PRO.

Une amende de 5 % des sommes omises peut également s’appliquer.

L’indivision est incompatible avec le micro-BIC et relève obligatoirement du régime réel avec dépôt d’une liasse 2031/2033.

Une SARL de famille à l’IR peut exercer en BIC avec liasse 2031/2033. Une SCI à l’IS relève d’une liasse IS (2065) avec règles différentes.

La fourniture de prestations para-hôtelières peut rendre l’activité soumise à TVA et entraîner des obligations déclaratives supplémentaires.

Le statut LMP s’applique si les recettes dépassent 23 000 € et excèdent les autres revenus d’activité du foyer, avec un impact majeur sur les déficits et les plus-values.

Générer une liasse fiscale LMNP nécessite des connaissances avancées en fiscalité et comptabilité du meublé. C'est pourquoi il est recommandé de confier la télédéclaration de la liasse fiscale LMNP à un expert de la comptabilité du meublé.

Pour vous permettre de profiter des avantages fiscaux du régime réel, sans les contraintes comptables, JD2M vous propose deux offres d'accompagnement, déductibles à 100 % de vos recettes de location meublée.

Pour télétransmettre votre liasse fiscale LMNP dans les délais prévus par l'administration fiscale, vous devez respecter plusieurs étapes :

Les loueurs en LMNP au régime réel doivent déposer une liasse fiscale composée des formulaires 2031 et 2033.

Les bailleurs relevant du micro-BIC ne déposent pas de liasse fiscale.

Ils déclarent uniquement leurs recettes sur la 2042-C-PRO, l’administration appliquant automatiquement l’abattement forfaitaire.

En personne physique LMNP, les annexes courantes sont les formulaires 2031 et 2033-A à 2033-D.

Certaines situations spécifiques peuvent nécessiter les annexes 2033-E, 2033-F ou 2033-G.

En société à l’IR (ex. SARL de famille), les annexes sont similaires mais adaptées à la structure, tandis que les sociétés à l’IS relèvent d’une liasse différente.

Les charges courantes comme les intérêts d’emprunt, assurances, taxe foncière, frais de gestion et CFE sont déductibles immédiatement.

Les dépenses durables comme le bien immobilier hors terrain, les gros travaux, le mobilier et les équipements doivent être immobilisées.

Ces éléments sont ensuite amortis sur leur durée d’utilisation selon les règles comptables applicables au régime réel.

En LMNP, les amortissements ne peuvent pas créer ou aggraver un déficit fiscal.

Ils sont plafonnés au montant du résultat avant amortissements.

La fraction non utilisée est reportable sans limite de durée et pourra être imputée sur les bénéfices LMNP futurs.

Le déficit LMNP hors amortissements est reportable uniquement sur des bénéfices LMNP futurs.

Ce report est possible pendant une durée maximale de 10 ans.

Il n’est jamais imputable sur le revenu global et nécessite une ventilation correcte entre déficit et amortissements.

Oui, une liasse rectificative peut être déposée tant que le délai de reprise de l’administration n’est pas expiré, en principe trois ans.

La correction doit intervenir dès la découverte de l’erreur.

Une régularisation spontanée permet souvent de limiter les pénalités si l’impôt dû est acquitté rapidement.

Des intérêts de retard de 0,20 % par mois peuvent être appliqués en cas de déclaration tardive.

Une majoration de 10 % peut s’ajouter en cas d’erreur simple, portée à 40 % en cas de manquement délibéré et 80 % en cas de fraude.

Une amende complémentaire de 5 % peut également s’appliquer sur les sommes omises.

Dans les deux cas, il s’agit d’une liasse relevant des BIC.

Le passage en LMP modifie toutefois les règles fiscales, notamment l’imputation des déficits sur le revenu global.

Les plus-values deviennent professionnelles avec des régimes spécifiques d’exonération sous conditions.

La location meublée en indivision est obligatoirement soumise au régime réel.

Le micro-BIC n’est pas autorisé dans cette configuration.

L’indivision dépose une liasse fiscale unique et le résultat est réparti entre les indivisaires selon leurs quotes-parts.

Depuis la suppression de la majoration de 25 %, l’adhésion à un OGA ou CGA n’est plus obligatoire.

Elle n’apporte plus d’avantage fiscal direct.

Elle peut néanmoins offrir un accompagnement déclaratif et un contrôle de cohérence utile en cas de vérification fiscale.

La CFE est due en LMNP et nécessite une déclaration lors de la création de l’activité.

La première année bénéficie d’une exonération de paiement.

À partir de la deuxième année, la cotisation est appelée automatiquement sous réserve d’éventuelles exonérations locales.

Depuis 2025, le micro-BIC des meublés de tourisme non classés est limité à 15 000 € de recettes avec un abattement de 30 %.

Les meublés classés restent plafonnés à 83 600 € avec un abattement de 50 %.

Ces nouveaux seuils incitent de nombreux bailleurs à envisager le régime réel.

104 963 propriétaires nous font confiance

4.8 / 5 sur Google

Rapide et conseillers disponible. Il y a juste un coup de main à prendre mais rien d'extraordinaire ...

Excellent (5/5) Ghislain T. le 08/04/2026

dossier traité rapidement et sans aller et retour car nous nous y sommes pris à l'avance...

Excellent (5/5) Marine A. le 08/04/2026

Outil efficace, pratique et intuitif...

Excellent (5/5) Mathieu B. le 08/04/2026