Le statut de Loueur en Meublé Non Professionnel (LMNP) est une solution attractive pour investir dans l'immobilier locatif avec une fiscalité avantageuse.

En 2026, pour bénéficier des avantages fiscaux du LMNP, il est essentiel de bien comprendre :

Vous souhaitez optimiser votre investissement locatif ? Nos experts vous accompagnent dans la gestion de votre LMNP en 2026.

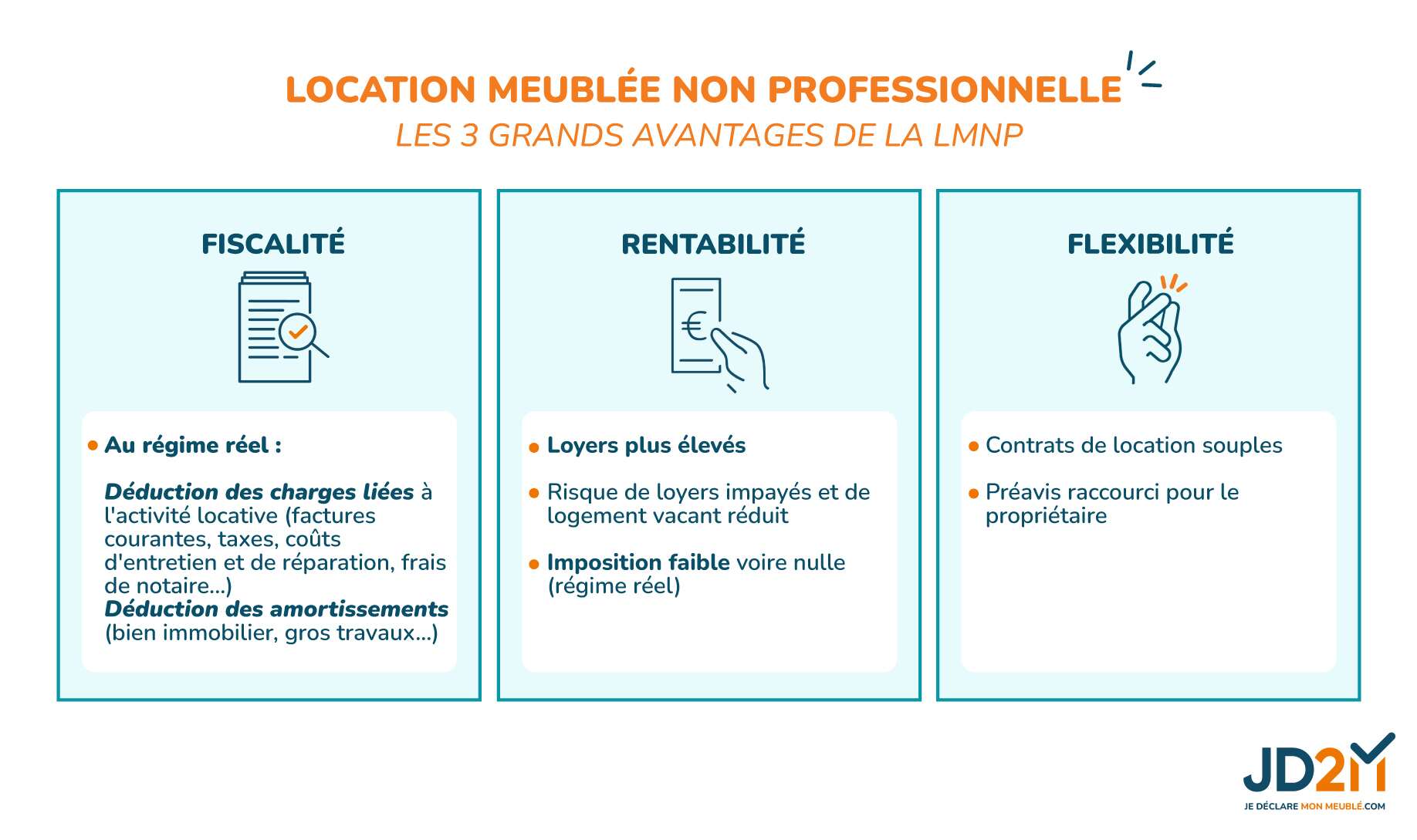

Le statut de loueur en meublé non professionnel (LMNP) est facilement accessible. Très intéressant sur le plan fiscal, il permet de faire d’importantes économies d’impôt sur vos revenus locatifs.

Pour profiter des avantages de la LMNP en 2026, il faut maîtriser les démarches administratives, de l’immatriculation à la déclaration d’impôts, et faire les bons choix fiscaux. Nos experts vous présentent ici l'essentiel de la LMNP !

La LMNP (acronyme de "Location Meublée Non Professionnelle") est un statut juridique et fiscal qui concerne les investisseurs en location meublée.

Particulièrement rentable, la LMNP permet de louer des logements meublés pour de courtes durées en location saisonnière (meublés de tourisme de type Airbnb) ou sur des durées plus longues (location meublée classique).

Faites une simulation gratuite de vos impôts LMNP au régime réel ou micro-BIC :

Calculez vos économies d'impôt LMNP

Les recettes tirées des activités de loueur en meublé (c'est-à-dire les loyers charges comprises) doivent être inférieures à 23 000€;

Les recettes issues de votre location LMNP doivent être inférieures ou égales aux autres revenus générés par les personnes appartenant au foyer fiscal.

Ce sont les 2 conditions alternatives prévues par la loi pour pouvoir obtenir le statut de location meublée non professionnelle.

Bon à savoir :

Les autres revenus d’activité correspondent aux gains du foyer fiscal soumis à l’impôt sur le revenu en France dans les catégories suivantes :

Ces conditions de plafond de recettes s'ajoutent aux règles liées au logement qui s'appliquent à tous les propriétaires qui souhaitent louer en meublé :

Vous pourrez louer en meublé à condition d’équiper votre logement à minima avec les éléments suivants :

De la vaisselle en quantité suffisante (en fonction de l’occupation maximale du logement)

Du matériel de cuisine

Une table et des sièges

Des rangements (étagères, placards...)

Des luminaires

Du matériel d'entretien adapté à l’usage courant de l’appartement ou de la maison meublée.

Si vous ne remplissez pas les conditions d'un équipement suffisant, vous risquez la requalification de votre logement meublé en location vide !

N'hésitez pas à prévoir du matériel et du mobilier supplémentaire afin de distinguer votre logement des autres biens à louer sur le marché (voir nos conseils sur l'équipement de votre bien meublé).

| Critères | LMNP (Loueur en Meublé Non Professionnel) | LMP (Loueur en Meublé Professionnel) |

|---|---|---|

| Plafond de recettes | < 23 000 € par an et/ou inférieur aux autres revenus du foyer | > 23 000 € et supérieur aux autres revenus du foyer |

| Régime fiscal | Micro-BIC ou réel simplifié | Micro-BIC ou réel simplifié |

| Cotisations sociales | Non, sauf cas particuliers | Oui, cotisations sociales obligatoires sur les bénéfices |

| Déficits | Non imputables sur le revenu global (uniquement sur les revenus BIC) | Imputables sur le revenu global sans limite de temps |

| Plus-values immobilières | Régime des particuliers : exonération totale après 22 ans (IR) et après 30 ans (prélèvements sociaux) | Régime professionnel des plus-values, plus contraignant |

| IFI | Inclus dans l'assiette de l'IFI si patrimoine > 1,3 M €. Certains biens peuvent être exonérés totalement ou partiellement (biens professionnels sous conditions, notamment LMP et LMNP à la retraite). Attention : définition d'un bien professionnel différente selon IR ou IFI. | Inclus dans l'assiette de l'IFI si patrimoine > 1,3 M €. Les biens peuvent être considérés comme professionnels sous conditions, permettant une exonération totale ou partielle. |

Exemple :

Julie possède un appartement qu’elle loue meublé. Ses revenus locatifs s’élevaient à 18 000 € par an. Elle bénéficiait du statut LMNP en 2024.

En 2025, elle achète un deuxième appartement et ses loyers cumulés atteignent 28 000 € par an. Ses autres revenus annuels (salaires et pensions) s’élèvent à 25 000 €.

Conséquences :

Ses bénéfices sont désormais soumis aux cotisations sociales ;

Les déficits peuvent être imputés sur son revenu global ;

Les plus-values lors de la revente suivent le régime professionnel.

La première démarche pour obtenir le statut de location meublée est de bien équiper le logement indépendant ou une partie de votre résidence principale pour pouvoir louer en meublé.

La prochaine démarche obligatoire est de s'immatriculer en ligne sur le site de l'INPI(anciennement via le formulaire P0i pour une activité en nom propre, et le formulaire FCM pour les indivisions). La procédure Inpi vous permettra de :

Vous disposez normalement d'un délai de 15 jours après le début d'activité pour vous déclarer. Si vous avez dépassé les délais pour vous immatriculer, nous pouvons vous aider.

Vous obtiendrez finalement un numéro SIRET indispensable pour la déclaration de vos revenus surtout au régime BIC réel.

Immatriculez votre activité de LMNP

Vous avez reçu votre numéro de SIRET ? Vous pouvez à présent :

Il faut commencer par déclarer le début de votre activité sur le guichet unique de l’INPI. Vous devez le faire dans les 15 jours suivant le début d’activité. Lors de cette déclaration, vous indiquez le régime fiscal choisi (micro-BIC ou réel). Si votre immatriculation dépasse le délai recommandé de 15 jours, il est impératif de régulariser votre situation rapidement pour éviter des pénalités.

Si vous optez pour le régime réel, vous devez faire ce choix avant votre premier relevé de chiffre d’affaires.

Vous obtiendrez ensuite un numéro SIRET.

Dès l’obtention du SIRET, vous devez ouvrir votre espace professionnel sur impots.gouv.fr pour gérer vos déclarations et le paiement de la CFE. Si vous débutez votre activité de loueur en cours d’année, notez que vous pouvez être exonéré d’une partie de la Cotisation Foncière des Entreprises (CFE).

Vous devrez aussi déclarer vos recettes locatives aux impôts. Pour cela, il faudra indiquer vos recettes dans la déclaration 2042-C PRO, annexée à votre déclaration annuelle de revenus 2042. Si vous êtes au régime réel, vous devrez préalablement déposer une liasse fiscale (formulaire 2031 et/ ou 2033).

Exemple

Vous commencez votre activité de LMNP en mars de l’année N :

Si vous êtes au régime micro-BIC, indiquez ces recettes dans l’annexe 2042-C PRO lors de votre déclaration de revenus en année N+1 ;

Si vous optez pour le régime réel, vous déposerez la liasse fiscale 2031-2033 en mai de l’année N+1, en incluant toutes les charges et amortissements de l’année. Le résultat fiscal net de la liasse doit ensuite être reporté dans la 2042-C PRO pour être intégré à votre déclaration de revenus.

Si vous proposez de la location meublée touristique (ou saisonnière), il faut collecter la taxe de séjour auprès de vos locataires. Cette taxe doit ensuite être reversée à la commune ou à l’EPCI où se situe votre bien.

Bon à savoir :

Si vous passez par une

plateforme de réservation comme Airbnb ou Booking, ces plateformes peuvent collecter et reverser automatiquement la taxe de séjour pour vous.

Le montant de la taxe de séjour dépend du nombre de nuits, du nombre de personnes et de la capacité d’accueil du logement.

Il est recommandé de toujours vérifier la délibération de la commune pour connaître :

le taux appliqué ;

la période de perception ;

les éventuelles exonérations.

La location meublée est une option intéressante pour développer son patrimoine. Mais comment optimiser fiscalement son investissement immobilier ?

En tant que LMNP, le propriétaire-bailleur a accès à deux régimes fiscaux pour déclarer ses revenus aux impôts: le régime réel simplifié et le micro BIC. Pour calculer lequel est le plus avantageux pour vous, utilisez gratuitement notre simulateur d'imposition.

Si les recettes du foyer fiscal issues de la location meublée sont inférieures aux plafonds prévus par l’article 50 du Code général des impôts, il est possible de relever du régime micro-BIC.

Ce régime prévoit un abattement forfaitaire. Aucune déduction supplémentaire de charges ou d’amortissements n’est possible, ce qui rend ce régime moins intéressant que le régime réel simplifié.

Pour rappel, en 2026, les plafonds et abattements sont les suivants :

| Type de location meublée | Plafond des recettes annuelles | Abattement forfaitaire |

|---|---|---|

| Location de longue durée, chambres d'hôtes, meublés de tourisme classés | 83 600 € (à partir de la déclaration de 2026) |

50 % |

| Meublés de tourisme non classés | 15 000 € | 30 % |

Vous souhaitez déclarer vos revenus de location meublée au régime Micro BIC, mais vous avez du mal à finaliser votre déclaration seul ?

Découvrez l'offre Micro BIC spécialement conçue pour vous aider.

Les LMNP peuvent bénéficier du régime simplifié pour optimiser leur fiscalité grâce au mécanisme de déduction des amortissements et charges :

Le réel simplifié permet de déduire de nombreux coûts : l'entretien et la réparation du logement, les frais d'assurance et de gestion, les frais de comptabilité, les intérêts d'emprunt...

Le régime du LMNP au réel simplifié permet de déduire l'amortissement du matériel et des locaux ainsi que des travaux (construction ou amélioration), dès lors que le logement est inscrit à l’actif.

Bon à savoir : Si le loueur a acheté son logement l'année de la déclaration, il pourra déduire les frais de notaire liés à l'acquisition du logement, ainsi que les honoraires d'agence à condition de les comptabiliser l’année de la dépense. Dans le cas contraire, ils seront perdus.

L'option fiscale du réel simplifié permet de réaliser des économies d'impôt importantes. En effet, il est fréquent que le montant des charges et amortissements déductibles soit supérieur à 30 % ou 50 % (en fonction des taux d'abattement du micro-BIC) des recettes annuelles.

Quel que soit le régime choisi, le LMNP est soumis à la CFE(Cotisation Foncière des Entreprises) et à la taxe de séjour dans certains cas.

Le choix entre le régime micro-BIC et le régime réel détermine directement votre niveau d’imposition. Pour identifier le plus avantageux, il faut d’abord comparer le montant total de vos charges et amortissements à vos recettes locatives. Si ce total dépasse 50 % (ou 30 %) de vos loyers encaissés, le régime réel s’avère généralement plus intéressant, car il permet de déduire l’ensemble de ces dépenses.

Plus vos dépenses sont élevées ou réparties sur plusieurs années (intérêts d’emprunt, entretien, rénovation), plus le régime réel devient avantageux, car il permet de les déduire intégralement.

Vous devez aussi tenir compte de :

la durée de détention du bien : plus vous conservez le logement longtemps, plus l’amortissement devient intéressant ;

les travaux à réaliser : vous pouvez déduire les travaux de rénovation ou d’amélioration ;

le mode de financement : les intérêts d’emprunt sont déductibles.

Exemple 1

: Location meublée longue durée

Vous percevez

12 000 € de loyers par an et supportez

8 000 € de charges et amortissements :

Au micro-BIC, l’administration fiscale applique un abattement de 50 %, votre revenu imposable est donc de 6 000 € ;

Au réel simplifié, vous déduisez vos charges réelles (8 000 €), ce qui ramène votre revenu imposable à 4 000 €. Vous réduisez ainsi significativement votre impôt.

Exemple 2

: Location d’un meublé de tourisme non classé

Vous percevez

10 000 € de loyers par an et vos charges (entretien, assurance, intérêts d’emprunt, travaux) s’élèvent à

6 000 € :

Au micro-BIC, pour un meublé non classé, l’abattement forfaitaire est de 30 %, soit 3 000 €. Votre revenu imposable devient 7 000 € ;

Au réel simplifié, vous déduisez vos 6 000 € de charges et amortissements. Le revenu imposable tombe à 4 000 €. Là aussi, le régime réel est clairement plus avantageux.

Erreurs fréquentes : Certains loueurs en meublé n’optent pas pour le régime réel alors que leurs charges dépassent 50 % (ou 30 % ) de leurs recettes.

D’autres sous-estiment l’importance des amortissements (notamment pour le mobilier ou les travaux d’amélioration) ou négligent l’impact des charges récupérables sur le calcul de leurs recettes.

Pour optimiser votre fiscalité, il est vivement recommandé de

faire appel à un professionnel du LMNP.

85 % des clients de JD2M ont payé 0 € d'impôt ces 5 dernières années sur leurs revenus de location meublée. Comment ? En choisissant le régime réel simplifié !

Les LMNP ont le choix entre le micro-BIC et le régime réel pour faire leur déclaration. Dans la plupart des cas, le réel simplifié est beaucoup plus avantageux car il permet de déduire les charges et amortissements des recettes issues de leur location meublée, ce qui n’est pas le cas pour le micro-BIC.

Simulez gratuitement vos économies d'impôt de LMNP

La déclaration au réel est plus complexe que la déclaration au micro-BIC ; En effet, l’administration fiscale exige que les amortissements soient calculés par composants ;

Il faut pour cela bien maîtriser les durées d’amortissement ainsi que leur proportion dans la valeur du bien immobilier. Ces calculs étant compliqués, vous gagnerez du temps et de la sérénité en vous faisant accompagner pour faire votre liasse fiscale !

les LMNP sont assujettis à plusieurs taxes (en grande partie déductibles des impôts si vous choisissez le régime réel simplifié !) :

La CFE et la taxe foncière sont par exemple déductibles de vos revenus de location meublés si vous choisissez le réel simplifié, profitez dès la création de votre entreprise de cet avantage fiscal !

Pour plus d'informations sur les taxes, droits SACEM et taxe sur les logements vacants, consultez notre article détaillé sur les taxes en LMNP.

Les démarches pour déclarer ses revenus issus de la location meublée non professionnelle aux impôts dépendent du régime fiscal choisi:

Avec JD2M, n°1 en France des services comptables pour LMNP :

Prenez un premier rendez-vous gratuit et sans engagement pour en parler !

Avant d'investir dans une location meublée, il faut réfléchir stratégiquement aux points suivants :

Les appartements meublés sont très recherchés par les étudiants mais également par les actifs en mission professionnelle. Dans les grandes agglomérations, les studios et les deux pièces trouveront donc très facilement preneur.

Dans les zones touristiques, ils sont également de plus en plus recherchés mais pas forcément toute l’année, ce qui peut avoir un impact non négligeable du point de vue de la rentabilité !

Il existe plusieurs types de contrats locatifs parmi lesquelles l'investisseur pourra faire un choix en fonction de ses besoins:

De nombreux investisseurs locatifs choisissent de louer leur bien immobilier sur le long terme. Cela permet de réduire les contraintes de gestion (entrées et sorties des lieux, frais de ménage...) tout en garantissant une meilleure rentabilité qu'en location vide. Les propriétaires qui ont le statut LMNP peuvent louer leur bien immobilier :

A savoir:

Il existe également un autre type de bail dit de "mobilité", dont la durée est obligatoirement comprise entre 1 et 10 mois. En savoir plus sur le bail mobilité

Si le bien immobilier est situé dans une zone touristique ou une grande ville, il peut être intéressant de le louer pour de courtes périodes (quelques jours à quelques semaines) à des touristes ou à des voyageurs d'affaires. Les investisseurs locatifs en LMNP peuvent opter pour :

| Location meublée longue durée | Bail mobilité | Location saisonnière | |

|---|---|---|---|

| Durée du bail | Le bien loué est la résidence principale du locataire. | Le bien loué n'est pas la résidence principale du locataire. | |

| 1 an minimum, renouvelable par tacite reconduction (9 mois en bail étudiant, non renouvelable) |

1 à 10 mois, non renouvelable | 1 à 90 jours, non renouvelable | |

S’il opte pour la location saisonnière, le propriétaire-bailleur doit faire une déclaration spécifique en Mairie et doit généralement collecter la taxe de séjour.

Attention, la loi prévoit une réglementation particulière lorsque le bien est situé dans une ville de plus de 200 000 habitants : une autorisation de changement d’usage est nécessaire sauf s'il s'agit de la résidence principale du propriétaire-bailleur, c’est-à-dire qu’il l’occupe 8 mois par an.

Dans certaines zones, il est tout à fait possible de combiner la location long terme (par exemple à un étudiant pendant l’année universitaire) et la location saisonnière.

La location de logements de type Airbnb s'est complexifiée en 2024 et 2025; Pour plus d'informations, consultez notre article sur la règlementation des locations saisonnières.

Le propriétaire-bailleur qui souhaite défiscaliser peut préférer l'investissement locatif en résidence-service en signant un contrat commercial avec un exploitant.

Les résidence-services sont des immeubles souvent neufs dont les appartements sont livrés équipés. Ils sont proposés à une clientèle spécifique :

Les différences de fiscalité entre les deux statuts sont nombreuses:

En revanche, les cotisations sociales peuvent s'élever à 40 % du bénéfice réalisé dans le cas de la location meublée professionnelle et les LMNP faisant plus de 23k de recettes en LCD, alors que les prélèvements sociaux du LMNP sont généralement plafonnés à 18,6 % des revenus imposables.

Vous hésitez entre louer en vide ou en meublé ? La fiscalité est très différente : les gains issus de la location nue, ou vide, sont imposables dans la catégorie des revenus fonciers alors que ceux générés avec le statut LMNP sont imposés dans la catégorie des BIC (bénéfices industriels et Commerciaux).

Nous espérons que cette introduction au statut LMNP vous sera utile.

Par principe, la location meublée à usage d’habitation est exonérée de TVA. Elle devient assujettie uniquement si vous proposez au locataire au moins 3 prestations para-hôtelières parmi les 4 suivantes : accueil, petit-déjeuner, ménage régulier, linge de maison, dans des conditions comparables à celles des hôtels.

Certaines locations en résidences spécifiques (tourisme, EHPAD, résidences étudiantes) peuvent également être assujetties.

Oui, si le logement est assujetti à la TVA, par exemple en résidence-services avec au moins 3 des 4 prestations para-hôtelières, ou si le propriétaire lui-même les fournit, ou en cas de location à un exploitant soumis à la TVA.

Vous pouvez alors récupérer la TVA sur le prix d’achat du logement, à condition de conserver le bien en LMNP pendant au moins 20 ans.

En cas de revente ou de cessation anticipée, un remboursement partiel de la TVA est exigé au prorata des années restantes. Hors de ces cas précis, la TVA sur l’achat n’est pas récupérable.

Le LMNP classique, c'est la location meublée non professionnelle de logements neufs ou anciens avec deux régimes fiscaux possibles : le micro-BIC ou le réel. L'investissement en LMNP classique permet d'être exonéré en partie ou totalement d'impôt sur vos revenus locatifs.

Depuis le 01/01/2023, les LMNP qui viennent de créer leur activité de location meublée doivent faire leur immatriculation LMNP sur le site de L'INPI et non plus sur Infogreffe. Vous y renseignerez vos choix de régime fiscal choisi (micro-BIC ou réel) ainsi que votre régime de TVA. Précédemment, les loueurs en meublé non professionnels en nom propre remplissaient un formulaire p0I et ceux en indivision un formulaire FCM.

Entre l’entrée en vigueur de la loi Le Meur et l’adoption tardive de la loi de finances 2025, plusieurs changements vont avoir lieu pour l’activité de location meublée :