Vous êtes nombreux tous les ans à nous demander ce qu'il faut reporter sur votre formulaire 2042 C PRO et dans quelle case le reporter exactement.

Nos experts de l'imposition des locations meublées ont mis à jour ce tutoriel complet pour vous aider à déclarer sans erreur vos revenus issus de la location meublée non professionnelle (LMNP) ou professionnelle (LMP).

⚠️ Nouveautés 2026 - Réforme des cotisations sociales (affiliés SSI)

Avec le nouveau millésime de la liasse 2033-D, deux nouvelles cases font leur apparition : le « revenu brut social » en case 693 (si positif) et en case 692 (si négatif).

Ces montants sont désormais à reporter dans la déclaration IR (DRITI) : case DSDE si le résultat est un bénéfice, ou DSDC si le résultat est négatif. L'ancienne case DSCA est définitivement supprimée.

Cette évolution concerne tous les loueurs en meublé affiliés à la SSI.

Après vous être connecté sur votre espace particulier sur impots.gouv.fr, puis avoir démarré la déclaration, vous devez sélectionner dans la liste des Revenus : " Revenus des locations meublées non professionnelles » ou « Revenus industriels et commerciaux professionnels ".

Pour déclarer les revenus de la location meublée, il convient donc de sélectionner " Revenus des locations meublées non professionnelles " ou " Revenus industriels et commerciaux professionnels ", de choisir le régime du bénéfice réel et de reporter le(s) montant(s) dans la ou les case(s) correspondante(s).

Les cases sont les mêmes que sur la déclaration 2042 C PRO, version papier que nous vous fournissons.

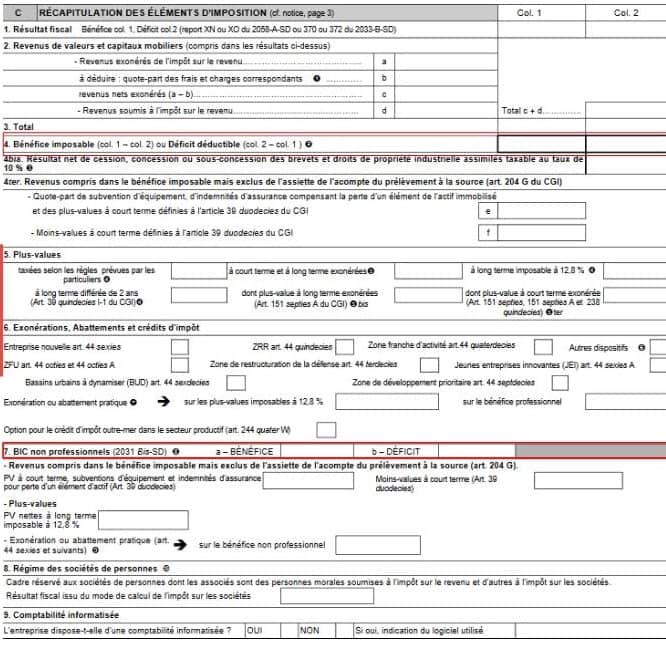

Le montant à reporter sur votre formulaire 2042 C PRO se trouve sur la première page de la liasse fiscale 2031, ligne 7 (ou ligne 4 pour les LMP), et correspond au résultat fiscal.

Comme montré ci-dessus, il y a trois situations :

Le résultat est positif : la case " bénéfice" sera renseignée d'un montant supérieur à 0 ;

Le résultat est nul : les cases " bénéfice " et " déficit " seront à 0 ;

Le résultat est déficitaire : la case " déficit " sera renseignée d'un montant supérieur à 0.

Le premier encadré (ligne 4) concerne les loueurs détenant le statut LMP, alors que le second encadré (ligne 7) concerne les loueurs détenant le statut LMNP.

Lors de l'établissement de votre déclaration de revenus, vous êtes dans l'obligation de reporter votre résultat dans un formulaire de déclaration de revenus complémentaire : le formulaire 2042 C PRO.

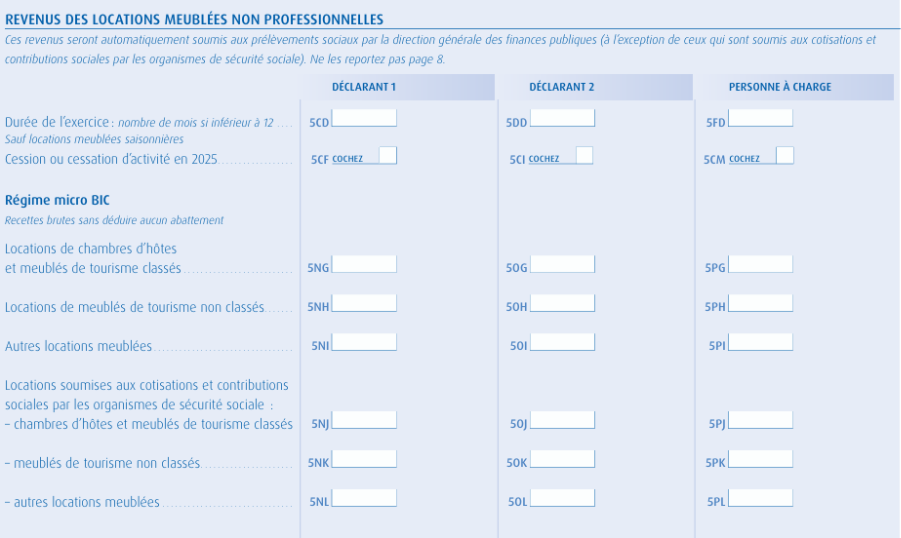

Intéressons-nous dans un premier temps aux " Revenus des locations meublées non professionnelles " :

Voici quelques exemples :

Si vous êtes au Micro BIC : vous devez reporter votre résultat dans les cases 5NG, 5NH ou 5NI (selon le type de bien mis en location)

Si vous êtes sous le régime réel et que vous avez un résultat nul ou positif, vous devez renseigner la case 5NA.

Si vous êtes sous le régime réel et que vous avez un résultat déficitaire, vous devez renseigner la case 5NY

Les déficits des années antérieures non encore déduits sont pré-remplis sur votre déclaration d'impôt sur le revenu par l'Administration fiscale (cases 5GA à 5GJ).

En cas d'erreur, il convient de cliquer sur l'icône du crayon pour modifier le montant.

Les loueurs en meublé retirant plus de 23 000 € de loyers en courte durée (type Booking, Airbnb…) mais ayant d'autres revenus supérieurs au titre du foyer fiscal, doivent renseigner leur résultat dans la catégorie des loueurs en meublés non professionnels. Les cases à renseigner diffèrent selon le régime fiscal et la nature du résultat :

Si vous êtes sous le régime Micro BIC, vous devez renseigner les cases 5NK (meublés de tourisme non classés), 5NJ (meublés de tourisme classés et chambres d'hôtes)

Si vous êtes sous le régime réel, que vous avez un résultat nul ou positif : vous devez renseigner la case 5NM

Si vous êtes sous le régime réel, que vous avez un résultat déficitaire : vous devez renseigner la case 5WE

Case 693 - Revenu brut social (si le montant est positif)

Case 692 - Revenu brut social (si le montant est négatif)

Ces montants, calculés par votre expert-comptable dans la liasse 2033-D, sont désormais à reporter dans votre déclaration IR (DRITI) dans la partie sociale :

Case DSDE si le revenu brut social est positif (bénéfice)

Case DSDC si le résultat est négatif

À noter : l'ancienne case DSCA est supprimée à compter de cette campagne. Si vous étiez habitué à la renseigner, veillez à ne pas la chercher : elle n'existe plus.

Cette nouveauté ne concerne que les loueurs meublés (LMNP ou LMP) affiliés à la SSI, notamment ceux dont les recettes de meublés de tourisme dépassent 23 000 €. Si vous n'êtes pas affilié à la SSI, cette section ne vous concerne pas.

Notre équipe est en train d'adapter notre aide à la déclaration IRPP pour intégrer ces évolutions. N'hésitez pas à nous contacter si vous avez le moindre doute.

Analysons à présent le cas des revenus LMP "Revenus industriels et commerciaux professionnels - y compris locations meublées professionnelles" :

Voici quelques exemples :

Si vous êtes loueur en meublé au Micro BIC : vous devez reporter votre résultat sur la case 5KP ;

Si vous êtes loueur en meublé sous le régime réel et que vous avez un résultat nul ou positif : vous devez renseigner la case 5KC ;

Si vous êtes sous le régime réel et que vous avez un résultat déficitaire, vous devez renseigner la case 5KF ;

En cas d'indivision, deux possibilités :

Les exploitants de la location meublée ont le même foyer fiscal et donc une seule déclaration d'impôt sur le revenu : le premier exploitant devra entrer ses données dans la colonne Déclarant 1, et le second dans la colonne Déclarant 2 ;

Les exploitants n'ont pas le même foyer fiscal et donc des déclarations d'impôt sur le revenu différent : le premier exploitant devra entrer ses données dans la colonne Déclarant 1 de sa déclaration d'impôt sur le revenu, et le second dans la colonne Déclarant 1 également de sa déclaration d'impôt sur le revenu.

Avec JD2M, n°1 en France des services comptables pour LMNP :

Prenez un premier rendez-vous gratuit et sans engagement pour en parler !

Pour retrouver rapidement la case qui vous correspond, voici un tableau synthétique selon votre statut, votre régime fiscal et la nature de votre résultat.

| Statut | Régime fiscal | Nature du résultat | Case |

|---|---|---|---|

| LMNP – Location longue durée | Micro-BIC | Recettes brutes | 5NI |

| Régime réel | Résultat bénéficiaire ou nul | 5NA | |

| Résultat déficitaire | 5NY | ||

| LMNP – Meublé de tourisme non classé (courte durée) | Micro-BIC | Recettes brutes | 5NH |

| Régime réel | Résultat bénéficiaire ou nul | 5NA | |

| Résultat déficitaire | 5NY | ||

| LMNP – Meublé de tourisme non classé assujetti aux cotisations sociales | Micro-BIC | Recettes brutes | 5NK |

| Régime réel | Résultat bénéficiaire ou nul | 5NM | |

| Résultat déficitaire | 5WE | ||

| LMNP – Meublé de tourisme classé ou chambre d'hôtes | Micro-BIC | Recettes brutes | 5NG |

| Régime réel | Résultat bénéficiaire ou nul | 5NA | |

| Résultat déficitaire | 5NY | ||

| LMNP – Meublé de tourisme classé ou chambre d'hôtes assujetti aux cotisations sociales | Micro-BIC | Recettes brutes | 5NJ |

| Régime réel | Résultat bénéficiaire ou nul | 5NM | |

| Résultat déficitaire | 5WE | ||

| LMP | Micro-BIC | Recettes brutes | 5KP |

| Régime réel | Résultat bénéficiaire ou nul | 5KC | |

| Résultat déficitaire | 5KF |

Nouveauté 2026 - L'ancienne case DSCA est supprimée. Les cases DSDE et DSDC la remplacent pour les affiliés SSI.

Vous voilà désormais armé pour déclarer sans retard vos revenus de location meublée correctement sur votre déclaration de revenus en 2026 !

Pour découvrir nos services dans le cadre de votre déclaration au régime Réel Simplifié

Article rédigé par Baptiste BOCHART

Article rédigé par Baptiste BOCHART