Vous avez un bien disponible et vous songez à le mettre en location meublée ? Vous souhaitez savoir précisément à quelle fiscalité sont soumis les loueurs en meublé non professionnels (LMNP) ?

Découvrez dans cet article les principales caractéristiques du statut LMNP et ses avantages fiscaux, et lancez-vous sereinement dans cette nouvelle aventure !

Pour bénéficier des avantages fiscaux de la location meublée, inutile de créer une société, vous pouvez exercer l'activité de Location Meublée Non Professionnelle en nom propre, en complément d'une activité salariée par exemple.

Il vous suffit de donner en location un logement meublé et équipé et d’en retirer des recettes annuelles inférieures ou égales à 23 000 € et/ou inférieures ou égales à vos autres revenus d’activités pour prétendre au statut LMNP. Si vous dépassez ces plafonds, vous deviendrez automatiquement loueur en meublé professionnel.

La seule démarche administrative à effectuer afin de vous enregistrer sous le statut LMNP est la déclaration de début d'activité sur le site de l'INPI, dans les 15 jours qui suivent le début d'activité./p>

Immatriculer son activité de loueur en meublé

Il suffira de vous déclarer en tant que Loueur Meublé Non Professionnel, à l'aide du formulaire P0i de début d'activité ou du formulaire FCM (voir point 1). Si vous souhaitez reprendre le bien pour votre usage personnel, ou le vendre, il sera possible de le faire quand vous le souhaitez (selon les conditions du bail bien entendu). Vous n'êtes pas contraint à garder votre activité de LMNP plusieurs années.

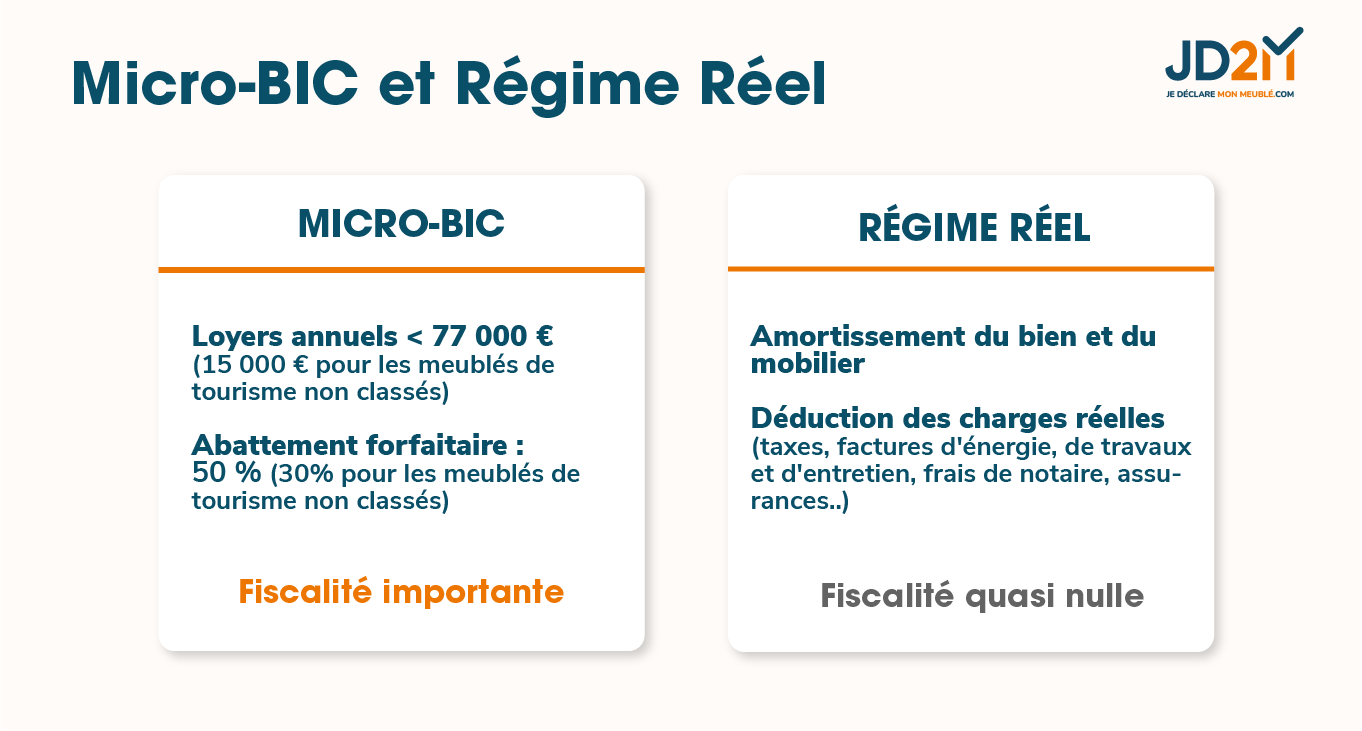

Les revenus tirés d’une activité LMNP sont obligatoirement imposés dans la catégorie des bénéfices industriels et commerciaux (BIC). Pour bénéficier de l'avantageuse fiscalité de la location meublée, vous avez le choix entre 2 régimes fiscaux :

Vous pouvez profiter des avantages fiscaux du LMNP en louant votre appartement ou maison en meublé de tourisme (location saisonnière); vous pouvez également investir dans un logement étudiant, ou encore louer votre logement en tant que loueur en meublé expatrié. Attention : si vous êtes locataire et envisagez de sous-louer votre appartement meublé, les mêmes règles s'appliquent : vous serez donc imposé dans la catégorie des revenus BIC.

Par défaut, fiscalement, les loueurs en meublé déclarent leurs revenus au micro-BIC.

Vous pouvez opter pour le réel simplifié dans votre formulaire P0i dès le début de votre activité ou changer de régime fiscal plus tard : il faut pour cela envoyer un courrier de levée d’option à votre centre des impôts avant mai de l’année concernée par le changement.

Attention : le micro-BIC est interdit aux associés d'une SARL de famille.

Notons tout d’abord que les gains tirés de votre entreprise de LMNP sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC), et non pas des revenus fonciers comme en location vide.

S'il opte pour la SCI (Société Civile Immobilière), le loueur en meublé est dans la plupart des cas soumis à l'impôt sur les sociétés.

Tout d’abord, il faut connaître votre tranche d’imposition que vous déterminerez grâce au barème de l’impôt sur le revenu.

Pour cela, vous calculerez tout d’abord votre revenu net imposable ainsi que votre quotient familial.

Ensuite, c’est le régime fiscal que vous aurez choisi (micro-BIC ou réel simplifié) qui déterminera le montant de votre impôt. Rappelons ici que le choix du réel simplifié vous permet, dans la plupart des cas, de ne payer aucun impôt sur vos revenus issus de la location meublée non professionnelle.

Tout d’abord, vous devez impérativement immatriculer votre activité de LMNP et obtenir un numéro SIRET, nécessaire pour déclarer ensuite vos revenus de location meublée.

La déclaration de revenus LMNP est différente selon que vous choisissez le micro-BIC ou le réel simplifié.

Il vous suffit d’envoyer une déclaration 2042 C-PRO à votre centre des impôts en même temps que votre déclaration de revenus personnelle (donc en mai/juin). Vous devrez simplement y compléter la case relative au montant de vos revenus locatifs. L’abattement forfaitaire est automatiquement calculé par l’administration fiscale.

La liasse fiscale du régime réel simplifié se compose de la déclaration 2031 et de ses annexes 2033.

Elle comprend un bilan comptable, un compte de résultat et des tableaux d’ immobilisations et d’amortissements.

Il faut ensuite télétransmettre la liasse aux impôts (date limite en mai).

Puis, comme pour la déclaration au micro-BIC, il faudra compléter le formulaire 2042 C-PRO complété avec vos revenus locatifs et l’envoyer aux impôts, en mai/juin de chaque année. Pour vérifier que le réel simplifié vous permettra de réelles économies d'impôts par rapport au micro-BIC, utilisez notre simulateur gratuit :

Simuler gratuitement l'économie d'impôt

En cas de déclaration au régime Réel Simplifié, si vous avez créé un déficit, il se reportera pendant 10 ans sur vos futurs bénéfices tirés de votre activité LMNP. Les amortissements excédentaires quant à eux seront reportables d'année en année, de façon illimitée.

Ainsi, vous pouvez ne pas payer d'impôt sur vos revenus de location LMNP pendant une dizaine d'années !En plus de déduire un grand nombre de charges et d’amortissements liés à la location, le réel simplifié vous permet de déduire la plupart des taxes dont sont redevables les loueurs en meublé non professionnels : c’est notamment le cas pour la CFE (Cotisation Foncière des Entreprises), la taxe foncière et la taxe d’habitation.

Les plus-values réalisées par les loueurs en meublé non professionnels à l’occasion de la cession des logements meublés sont soumises au régime des plus-values des particuliers :

Les revenus imposables perçus par les LMNP sont soumis aux prélèvements sociaux sur les revenus du patrimoine au taux global de 17,2 % (comprenant la CSG/CRDS pour 9,70 % et le prélèvement de solidarité pour 7,50 %).

C'est différent pour les LMP (Loueurs en Meublé Professionnels) : ils sont obligatoirement assujettis au régime de Sécurité sociale des indépendants (SSI) dont le taux global est de l’ordre de 40 % des bénéfices réalisés (ou au forfait minimun de 1 162 € en l’absence de bénéfice).

Vous l'avez compris, les avantages du statut LMNP sont nombreux : flexibilité, fiscalité attractive, simplicité des démarches, jedeclaremonmeuble.com vous conseille vivement le statut LMNP au régime réel et se fera un plaisir de vous accompagner !

Pour découvrir nos services dans le cadre de votre déclaration au régime Réel Simplifié, consultez nos deux offres :

Article rédigé par Baptiste BOCHART

Article rédigé par Baptiste BOCHART